Nel mondo del punteggio del credito al consumo, c'è sempre qualcosa di nuovo, più "accurato" e persino più intrusivo rispetto al credit reporting che lo ha preceduto. Uno degli ultimi tentativi di approfondire i comportamenti dei consumatori e ridurli a un singolo numero è il CoreScore di CoreLogic.

Il CoreScore promette di basare il proprio punteggio su un nuovo rapporto di credito al consumo che analizza i dati "non tradizionali" che potrebbero non essere inclusi in un rapporto di credito tradizionale di uno dei tre principali uffici di credito: Equifax, Experian e TransUnion. Considerando le informazioni non incluse negli attuali rapporti di credito, CoreLogic prevede di fornire istituti di credito - in particolare i creditori ipotecari - un quadro più completo delle proprie abitudini finanziarie.

Il CoreScore non è destinato a competere con il punteggio FICO, che è il metodo di valutazione del credito al consumo più utilizzato. Infatti, FICO sta lavorando con CoreLogic per sviluppare CoreScore. Il nuovo punteggio dovrebbe integrare il punteggio FICO: un'ipoteca cerca il tuo punteggio FICO e tocca il tuo rapporto di credito CoreLogic per trovare il CoreScore. Il CoreScore dovrebbe prevedere dove è diretto il tuo punteggio FICO, e entrambi questi punteggi combinati forniscono quindi un'immagine delle tue finanze che include le possibili tendenze.

Alcuni degli elementi inclusi nel CoreScore, che non sono tutti inclusi nel tuo punteggio FICO "normale", comprendono:

Alcune delle informazioni di cui sopra, come un prestito auto, appaiono già sul tuo rapporto di credito. Tuttavia, questa informazione non è così dettagliata su un rapporto di credito tradizionale. Il record del tuo prestito auto, e quanto devi, è elencato, ma la tua cronologia dei pagamenti potrebbe non esserlo. Il rapporto CoreScore lo cambia.

Inoltre, il rapporto CoreScore scava nei registri giudiziari per fornire informazioni sull'assistenza ai minori perse e altre questioni legali, come gravami fiscali e sentenze nei confronti dell'utente. I tuoi passati passi falsi finanziari, anche se vivi per lo più "fuori dalla griglia", hanno un impatto maggiore quando si tratta del CoreScore.

Il CoreScore non solo tiene conto di più informazioni, ma anche il rapporto sul credito al consumo CoreLogic elenca rapidamente le informazioni. Ad esempio, un nuovo mutuo potrebbe non arrivare a un rapporto di credito tradizionale per 60 giorni. Ma quella stessa ipoteca fa riferimento a un report CoreLogic, da utilizzare come parte del CoreScore, in soli 23 giorni.

Le persone di CoreLogic stanno costantemente scavando nei registri pubblici per trovare le tue ultime informazioni finanziarie. Poi lo usano per mettere insieme un profilo del consumatore delle tue abitudini che è più dettagliato che mai.

Nel 2012, CoreLogic spera di valutare l'utilità di includere la cronologia dei pagamenti su bollette e utilità dei telefoni cellulari. Ciò significa che i tuoi pagamenti non creditizi potrebbero diventare una parte regolare del tuo profilo di credito. Per coloro che pagano in tempo e desiderano che questa informazione sia inclusa, questo sviluppo è positivo. Tuttavia, per i consumatori a basso reddito che lottano contro la perdita di posti di lavoro e il pagamento di fatture, comprese quelle informazioni peggioreranno solo le cose.

Finora, il metodo di punteggio esatto per il CoreScore è ancora in fase di elaborazione, ma il punteggio è previsto per il marzo 2012. Anche se il CoreScore ufficiale non è ancora pronto, il punteggio del punteggio sarà basato su, CoreLogic, sono già disponibili e alcuni istituti di credito ipotecario stanno già utilizzando i rapporti di credito CoreLogic come parte del processo di qualificazione.

Se combinato con un punteggio di credito più tradizionale, il rapporto sul credito CoreLogic fornisce ulteriori informazioni su ciò che potrebbe accadere se un mutuatario viene approvato.

Il rapporto di credito influenza anche il tasso di interesse ricevuto da un mutuatario. Se il tuo rapporto di credito CoreLogic mostra qualcosa di sfavorevole che potrebbe non riflettersi nel tuo punteggio FICO, il creditore potrebbe decidere di aumentare il tasso di interesse. Un tasso di interesse più elevato su un mutuo del valore di centinaia di migliaia di dollari può fare un'enorme differenza in quanto si paga per tutta la durata del prestito.

Il rapporto di credito di CoreLogic è disponibile a più istituti di credito in questo momento e CoreScore viene commercializzato allo stesso modo sia per i finanziatori che per i non creditori. Proprio come il punteggio FICO è diventato utilizzato dagli assicuratori, e proprio come il tuo rapporto di credito è di interesse per alcuni datori di lavoro, CoreLogic spera che altri inizieranno a utilizzare il CoreScore come un modo per valutare i consumatori. Il rapporto CoreLogic potrebbe infine essere utilizzato dagli assicuratori per aiutare a stabilire i premi dell'assicurazione sanitaria, dai datori di lavoro per determinare se assumerti per un lavoro e dai proprietari per determinare se affittarti dopo un controllo in background.

Se si dispone di un record di credito relativamente pulito in questo momento, l'aggiunta di nuovi dati da un CoreScore potrebbe portare alla luce informazioni che non erano state precedentemente contabilizzate, il che potrebbe ridurre il rating complessivo del credito. Se hai cercato di evitare la notifica evitando carte di credito e altri prestiti, potresti trovarti improvvisamente "sulla griglia" a causa delle intense ricerche di registri pubblici condotte da CoreLogic. Per coloro che hanno poca storia di credito, ma un solido record di pagamenti puntuali e canoni di locazione, tuttavia, il CoreScore potrebbe aumentare la propria situazione creditizia.

Per la maggior parte delle persone, tuttavia, è probabile che il CoreScore abbia un impatto negativo, in quanto rappresenta un ulteriore tentativo di prendere complesse interazioni finanziarie e ridurle a un singolo numero.

Anche se il CoreScore non può fare o rompere le tue possibilità di approvazione del prestito, potrebbe costarti più denaro. Un CoreScore che sembra indicare che hai una maggiore probabilità di default, anche se hai un punteggio FICO decente, potrebbe portare a un tasso di interesse più elevato e più speso in commissioni. E se gli assicuratori, i fornitori di telefoni cellulari e i proprietari decidono di utilizzare il CoreScore, potresti vedere un aumento dei premi e dei depositi di sicurezza.

Inoltre, se i datori di lavoro utilizzano il rapporto di credito CoreLogic, potrebbero approfondire il passato e scoprire elementi che comportano il rifiuto per la tua ultima domanda di lavoro.

Il CoreScore non è ancora disponibile. Tuttavia, FICO e CoreLogic si aspettano che una volta che il modello di punteggio è terminato e una volta che i fornitori di servizi finanziari iniziano a usarlo, sarete in grado di acquistare il vostro punteggio, in modo simile a come è possibile acquistare il punteggio FICO al momento.

Il tuo rapporto di credito CoreLogic, tuttavia, è attualmente disponibile per te. Secondo i termini della Fair Credit Reporting Act, hai diritto a una copia gratuita di ogni rapporto di credito al consumo ogni anno e questo include il tuo rapporto CoreLogic. È possibile contattare CoreLogic per informazioni su come ottenere il report gratuito al 877-532-8778.

Inoltre, ad un certo punto nel 2012, il rapporto CoreLogic dovrebbe essere aggiunto a AnnualCreditReport.com in modo che sia più facile accedere, oltre ai rapporti di credito delle tre principali agenzie di credito.

Assicurati di controllare le informazioni sul tuo report CoreLogic e di contestare informazioni imprecise. Al fine di contestare le informazioni, dovresti avere documentazione che dimostri che è imprecisa. Come altre agenzie di segnalazione di crediti, CoreLogic è tenuto a indagare sulle controversie e correggere gli errori nel rapporto.

Il CoreScore offre un ulteriore strumento di profilazione per i fornitori di servizi finanziari per esprimere giudizi affrettati sulla tua capacità di gestire il denaro, dal quale basano grandi decisioni sul tuo futuro finanziario. Ciò a sua volta significa che è necessario prestare maggiore attenzione per evitare passi falsi finanziari o ritardi nei pagamenti - e devi essere vigile per proteggere ancora un altro rapporto di credito contro informazioni inaccurate. Ma mantieni il tuo credito pulito e forte, e il CoreScore potrebbe offrirti l'opportunità di distinguerti dalla concorrenza - altri mutuatari - quando cerchi un prestito, un affitto o persino un impiego.

Hai controllato il tuo CoreScore? Quali sono i tuoi sentimenti in merito a questo nuovo metodo di segnalazione del credito?

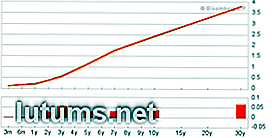

Qual è la curva dei rendimenti del Treasury Bond?

Hai mai sentito qualcuno menzionare la curva dei rendimenti e si chiedeva di che diavolo stessero parlando? Non è così complicato come sembra. Ancora più importante, puoi prendere decisioni finanziarie e di investimento migliori se hai una conoscenza di base di cosa è la curva dei rendimenti e cosa potrebbe dirci. Ci

8 idee per il design e il rimodellamento del bagno con un budget

Quindi sei pronto per ridipingere e riprogettare il tuo bagno. Ma perdere $ 20.000 in un lussuoso centro benessere è lontano anni luce da ciò che ci si può permettere di spendere. Ecco le buone notizie: non hai bisogno di mega-dollari per trasformare il tuo bagno in uno spazio rilassante e fresco. C