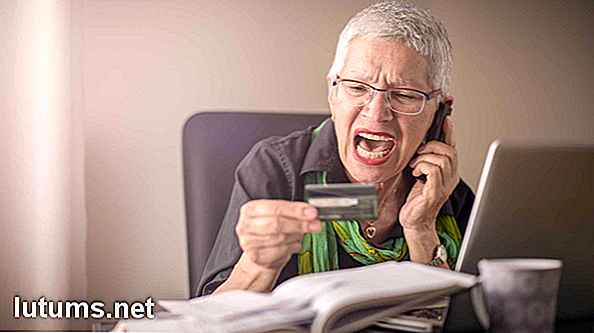

Sei a casa, ti stai preparando al lavoro quando squilla il telefono. Invece di chiedermi pigramente chi potrebbe chiamare a quest'ora, ti irrigidisci e ti rompi il cervello. Sei abbastanza sicuro di sapere chi è il chiamante: un esattore.

Tutto è iniziato quando sei caduto qualche mese indietro sul pagamento dell'auto. Anche se hai chiamato il rivenditore e hai provato a elaborare un piano di pagamento, hai iniziato a ricevere chiamate da esattori. Ti senti completamente indifeso. Non puoi permetterti di pagare il debito per intero, e questi esattori si rifiutano di accontentarsi di qualcosa di meno. Sembra che non ci sia nulla che tu possa fare per togliersele di dosso.

Ma la verità è che non sei indifeso. C'è una legge federale che ti protegge dall'essere perseguitato dagli esattori - anche se non puoi restituire i soldi. Ecco cosa devi sapere su cosa possono fare gli esattori, cosa non possono fare e come proteggere i tuoi diritti.

Se sei in ritardo di effettuare pagamenti su un debito, il creditore non lo invia immediatamente a un collezionista. C'è una semplice ragione per questo: assumere un esattore costa un sacco di soldi. Istituti di credito preferirebbero trattare con voi direttamente, se possibile.

In primo luogo, inizieranno a chiamarti e a scriverti per ricordarti del debito. Se non puoi pagare tutto subito, cercheranno di impostare un programma per il tuo pagamento. A volte accettano persino di perdonare una parte del debito se ripagate il resto subito. Per loro, rinunciare a una parte del denaro può essere più economico che chiamare un esattore.

Tuttavia, se si ignorano le chiamate e le lettere del prestatore - o se si imposta un piano di pagamento e quindi non si effettuano i pagamenti - il prestatore girerà l'account verso un esattore. Nella maggior parte dei casi, ciò avverrà quando le bollette non saranno pagate da tre a sei mesi.

Esistono tre tipi principali di esattori:

I collezionisti di debiti lavorano con istituti di credito per raccogliere su tutti i tipi di debiti. Un esattore può chiamarti su:

I due tipi di debito che più probabilmente saranno inviati alle raccolte sono il debito della carta di credito e le bollette telefoniche non pagate. Altri tipi comuni includono bollette, prestiti per auto e debito medico.

Il Fair Debt Collection Practices Act (FDCPA) stabilisce le regole per ciò che gli esattori sono e non sono autorizzati a fare. Questa legge definisce un "esattore" come chiunque raccolga regolarmente debiti per conto di qualcun altro. Ciò significa che la legge si applica alle agenzie di riscossione e agli acquirenti di debito, ma non agli esattori interni.

Sotto l'FDCPA, gli esattori possono:

L'FDCPA stabilisce limiti rigorosi su come i collezionisti di debito possono trattare con voi. NON sono autorizzati a:

Di solito, quando ricevi una chiamata da un esattore, è un affare legittimo che cerca di incassare un debito reale. In tal caso, puoi fare affidamento sull'FDCPA per proteggerti. Se l'esattore non obbedisce a questa legge, puoi fare causa. Tuttavia, a volte le persone dall'altra parte della linea stanno solo fingendo di essere esattori. Sono davvero truffatori che cercano di indurre le persone a pagare debiti che non devono. Ecco come individuare questi falsi esattori e come gestirli.

Non è sempre facile raccontare un vero esattore da uno falso. A volte, questi truffatori hanno anche alcune delle tue informazioni personali, come un numero di conto bancario. Tuttavia, ci sono alcuni segnali di pericolo che possono aiutarti a individuare un debitore esatto. Il chiamante potrebbe essere un falso se:

Se non sei sicuro che l'esattore con cui hai a che fare sia legittimo, ecco come rispondere:

Anche se l'esattore con cui hai a che fare è legittimo, questo non significa necessariamente che stiano giocando secondo le regole. Dovresti comunque stare attento nei tuoi rapporti con loro. Ecco alcune cose che puoi fare per proteggerti.

Prima di entrare in una discussione con l'esattore, chiedere una lettera di convalida. Per legge, l'esattore deve inviarti questo, ma non lo faranno sempre a meno che tu non li ricordi. Non acconsentire a nulla finché non hai visto questa lettera. Dopo tutto, gli esattori di informazioni hanno circa i tuoi debiti non è sempre corretto. Non vuoi promettere di pagare un debito che potrebbe non essere nemmeno tuo.

Quando ricevi la lettera, controlla per vedere qual è il debito e se lo riconosci. I debiti spesso vengono venduti da un acquirente all'altro e si possono commettere errori lungo il percorso. I raccoglitori di debiti possono finire per cercare di raccogliere denaro che hai già restituito o mai dovuto in primo luogo. Ad esempio, potrebbero venire dopo di te per un debito che appartiene a qualcun altro con un nome simile.

Se un esattore chiede soldi che non devi, puoi contestare il debito. Invia una lettera entro 30 giorni affermando che questo debito non è tuo. Se si dispone di informazioni per eseguire il backup del reclamo, ad esempio un assegno annullato che mostra che il debito è stato pagato, allegare una copia. Invia la tua lettera per posta certificata e richiedi una ricevuta di ritorno. In questo modo, puoi provare che hanno ricevuto la lettera se negano di averla ricevuta. Conservane una copia anche per i tuoi record.

I collezionisti di debiti possono segnalare conti in sospeso alle agenzie di credito. Ciò significa che se un esattore commette un errore, può finire anche nel tuo rapporto di credito. Il problema può funzionare anche nell'altra direzione. A volte, ladri di identità prendono un prestito a tuo nome e non lo pagano.

Quando ciò accade, sei tu quello che finisce per ricevere la chiamata da un esattore. Ad ogni modo, se un esattore ti contatta per un debito che non devi, controlla il tuo rapporto di credito per vedere se il debito è elencato lì. Se trovi un errore, contatta l'ufficio crediti per contestarlo.

Se dici a un esattore il debito non è tuo, non è sempre la fine della storia. Possono scrivere indietro con la prova che sei debitore del debito, come una copia di un conto a tuo nome. Forse non hai effettivamente firmato il conto, ma non è sempre facile dimostrarlo.

Se ciò accade, chiedere l'aiuto di un avvocato. Gli avvocati specializzati nella riscossione dei crediti ti permetteranno di consultarti gratuitamente. Potrebbero anche essere d'accordo nel prendere la tua causa per niente se pensano che l'esattore abbia infranto la legge. Se vincono la causa, possono riscuotere la tassa dal querelante. Se assumi un avvocato, di 'l'esattore che hai fatto. Per legge, da quel momento in poi, devono trattare con il tuo avvocato, non con te. Ciò ti evita il fastidio di gestire chiamate e lettere.

A volte, non hai altra scelta che occuparti di un esattore. Tuttavia, non devi lasciarli grigliare a lungo. In un articolo di Bankrate, l'educatore dei consumatori John Ulzheimer consiglia alle persone di "dire il meno possibile" quando si occupano di esattori. Cercheranno di farti scoprire dettagli sulla tua capacità di pagare, ma non dovrai giocare.

Un altro esperto, Geri Detweiler, dice che è anche importante rimanere calmi e concentrati. I raccoglitori di crediti a volte cercano di spaventarti nel dare loro ciò che vogliono. Detweiler consiglia alle persone che si occupano degli esattori di "essere un disco rotto". Continua a ripetere i fatti di base e non dare loro nient'altro.

È una buona idea conservare i registri scritti di tutti i tuoi rapporti con gli esattori. In questo modo, se l'esattore rompe la legge, hai i tuoi documenti come prova. Mantieni tutti i tuoi record insieme in un unico file etichettato. In questo modo, puoi trovarli se ne hai bisogno.

Archivia tutte le lettere che il collezionista ti invia e le copie delle tue risposte. Inoltre, tieni note scritte di tutte le tue conversazioni telefoniche. Per ogni chiamata, includi il nome del raccoglitore, l'ammontare che ti dicono, la data e l'ora e un riassunto della conversazione. Inoltre, salva eventuali messaggi vocali che lasciano sul telefono.

Quando un esattore ti contatta per la prima volta, probabilmente cercherà di farti pagare il debito per intero, in anticipo. Tuttavia, se non puoi farlo, spesso accettano di meno. Questo è particolarmente vero per gli acquirenti di debito, che hanno acquistato il tuo debito per pochi centesimi sul dollaro. Non hanno bisogno di recuperare l'intero importo per realizzare un profitto. Tuttavia, anche i collezionisti di terze parti spesso preferiscono ottenere una parte dei soldi immediatamente che trascinare il caso in tribunale.

Nell'articolo di Bankrate, Ulzheimer suggerisce di dirigere con un'offerta lowball. Dì all'aggressore che sei disposto a pagare dal 10% al 15% di quello che devi. Probabilmente non accetteranno questa offerta, ma di solito si accontentano del 30% -50% del debito totale.

In alternativa, puoi offrire un accordo di "pagamento per la cancellazione". Accetti di pagare il debito per intero, e l'esattore accetta di battere il conto di raccolta dal tuo rapporto di credito. L'esattore contatterà direttamente le agenzie di credito per far rimuovere il conto. Questo può essere un buon modo per gestire una fattura che sia accurata, ma che sia stata persa o ignorata. Le agenzie di credito disapprovano questa pratica, e non tutti gli esattori sono disposti a farlo. Tuttavia, non c'è alcuna legge contro di essa. Se puoi permetterti di pagare l'intero debito, questo tipo di accordo può dare un grande impulso al tuo rating.

Se lavori con un creditore, assicurati di avere tutti i dettagli per iscritto. Non inviare alcun pagamento fino a quando non hai questo accordo scritto. Questo è particolarmente importante con un accordo di pagamento per la cancellazione. È anche importante se il creditore promette di non intraprendere ulteriori azioni contro di te una volta pagato il debito.

Una volta che hai un accordo scritto, invia il tuo pagamento. È meglio usare un assegno circolare, piuttosto che un assegno personale. In questo modo, non stai dando accesso all'agente esattore ai dati del tuo conto bancario. Puoi anche utilizzare il servizio di pagamento delle bollette online della tua banca, se disponibile.

Se hai accettato di ripagare il debito a rate, è probabile che l'esattore ti suggerisca di ritirare il denaro direttamente dal tuo conto bancario. Questo sembra comodo perché possono raccogliere ogni pagamento come è dovuto, senza alcuno sforzo da parte tua. Tuttavia, gli esperti dicono che è una cattiva idea. Una volta che un esattore ha accesso al tuo account, non c'è nulla che impedisca loro di immergersi e prendere l'intero importo dovuto.

Un altro trucco usato dagli esattori è suggerire di inviare loro una serie di assegni postdatati. In questo modo, possono depositare ciascuno nella data appropriata. Per legge, un esattore non può depositare un assegno postdatato prima della data dell'assegno. Ma gli esattori non sempre giocano secondo le regole, quindi gli esperti dicono che non dovresti neanche accettare questo accordo.

Mentre ripaghi il debito, tieni traccia dei tuoi pagamenti. Quando si effettua l'ultimo, ottenere una ricevuta dicendo che il debito è pagato per intero. In questo modo, il collezionista non può tornare alcuni mesi dopo e dichiara di dover più denaro per interessi o tasse in ritardo.

Se non riesci a trovare un accordo con un esattore, la prossima lettera che ricevi da loro potrebbe essere una citazione in giudizio. Qualunque cosa tu faccia, non gettarla nel cestino - anche se pensi di aver chiarito che non devi i soldi. È vero, ci sono alcuni esattori senza scrupoli là fuori che invieranno un falso mandato di corte per cercare di spaventarti. Ma se è il vero affare e tu lo ignori, rinunci alla tua possibilità di combattere un sequestro di salari.

Tuttavia, ciò non significa che dovresti prendere una citazione sospettosa al valore nominale. Invece, controlla le convocazioni per assicurarti che sia autentico. Non basta chiamare l'indirizzo o il numero di telefono indicato per il tribunale sulla convocazione stessa. Se la citazione è falsa, quell'informazione è probabilmente falsa. Invece, cerca le informazioni di contatto della corte da solo. Quindi chiama o scrivi direttamente e chiedi se l'avviso è accurato. Se è reale, mettiti in contatto con un avvocato.

Ogni volta che incontri dei problemi con un esattore, puoi segnalarli alla FTC e al tuo stato AG. Molti stati hanno le proprie leggi sulla riscossione dei crediti che sono diverse dall'FDCPA. L'ufficio della tua AG può farti sapere quali sono i tuoi diritti secondo la legge dello stato. Se si scopre che l'esattore ha infranto la legge, puoi denunciarli in uno stato o in un tribunale federale. Hai fino a un anno dal momento della violazione per portare la tua causa.

Se vinci, il giudice può ordinare al collezionista di rimborsarti eventuali danni subiti, come salari persi o spese mediche. Puoi anche essere rimborsato per le spese del tuo avvocato e le spese processuali. Inoltre, il collezionista potrebbe dover pagare fino a $ 1.000, anche se non hai subito danni.

Se si scopre che molte persone sono state vittime dello stesso esattore, puoi riunirti per portare una tuta di classe. L'esattore può essere costretto a pagare fino a $ 500.000, o l'1% del loro patrimonio netto, qualunque sia il più basso. Tuttavia, denunciare un esattore non fa andare via il tuo debito. Finché sei debitore dei soldi, devi comunque pagarli, anche se l'esattore ha infranto la legge mentre cercava di riscuoterla.

Come puoi vedere, trattare con gli esattori può essere un grosso problema. Naturalmente, è peggio se usano tattiche ombrose. Ma anche quando giocano secondo le regole, avere un debito nelle collezioni è stressante. Inoltre danneggia molto il tuo rating.

È molto meglio evitare che un debito entri nelle raccolte in primo luogo. Se ti accorgi di essere in ritardo sui pagamenti, non solo incrociare le dita e sperare che il creditore lo faccia scivolare. Invece, contatta te stesso il creditore. Chiedere se è possibile rifinanziare il debito o, in mancanza, elaborare un piano per ripagarlo.

Le fatture possono anche finire nelle raccolte perché non sai di averle. Questo può spesso accadere con le spese mediche. Il modo migliore per prevenire questo problema è tenere d'occhio la tua posta. Apri subito tutte le fatture, e se non sembrano giuste, chiama il creditore per una spiegazione.

Hai mai avuto a che fare con un esattore? Che consiglio daresti agli altri?

La mia fidanzata di lunga data e di recente ho fatto una breve pausa dalle nostre vite impegnate per legare il nodo. L'intera esperienza è stata indimenticabile, ma uno dei momenti salienti è stato l'incredibile flusso di generosità da parte dei nostri amici e familiari, molti dei quali non sempre siamo stati bravi a tenerci in contatto. A

Benefici per la salute di mangiare i denti di leone - Come raccogliere foglie, verdi, fiori e radici

Ogni primavera i nostri cantieri sono pieni dell'aspetto luminoso e solare dei denti di leone. Beh, almeno penso che siano luminosi e soleggiati. Molte persone vedono il dente di leone comune come un'erbaccia e intraprendono una piccola guerra per sradicare la pianta dai loro prati.Personalmente, accolgo con favore l'apparizione dei denti di leone primaverili per una ragione: mi piace mangiarli