Cosa significa per te la pensione? Ăˆ un momento nel quale puoi smettere di lavorare e fare ciĂ² che vuoi fare? Ăˆ una somma di risparmi e investimenti in cui uno stipendio o uno stipendio non sono piĂ¹ necessari per mantenere lo stile di vita desiderato? Ăˆ l'etĂ in cui si diventa idonei per i pagamenti di Social Security, Medicare e AARP (American Association of Retired Persons)?

Cosa significa per te la pensione? Ăˆ un momento nel quale puoi smettere di lavorare e fare ciĂ² che vuoi fare? Ăˆ una somma di risparmi e investimenti in cui uno stipendio o uno stipendio non sono piĂ¹ necessari per mantenere lo stile di vita desiderato? Ăˆ l'etĂ in cui si diventa idonei per i pagamenti di Social Security, Medicare e AARP (American Association of Retired Persons)?

Secondo un sondaggio del giugno 2013 del TransAmerica Center for Retirement Studies, il 42% di tutti i lavoratori ha intenzione di andare in pensione a 65 anni o prima, ma solo uno su otto ha una strategia scritta, e molti di questi trascurano i fattori che influenzeranno la loro soddisfazione pensionistica come rendimenti degli investimenti, costi sanitari, inflazione e tasse. In altre parole, molte persone sognano di andare in pensione presto, ma non hanno fatto nulla di concreto per raggiungere il loro obiettivo. Persino quelle persone che risparmiano il 10% o piĂ¹ dei loro stipendi annuali attraverso piani sponsorizzati dalla compagnia come IRA o 401k hanno accumulato solo una media di 161.000 dollari in risparmi complessivi per coprire i loro anni di pensionamento.

Per la maggior parte delle persone, la possibilità di andare in pensione presto è il risultato di scelte fatte nei loro primi anni di lavoro, oltre alle scelte sullo stile di vita desiderato che sperano di godere dopo aver cessato l'impiego. La combinazione del costo dello stile di vita che desideri e degli anni che rimangono dopo aver smesso di lavorare guida l'ammontare del capitale di investimento di cui hai bisogno per mantenere lo stile di vita che desideri.

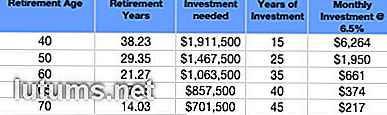

Ad esempio, se hai 25 anni e speri di andare in pensione a 40 anni, è probabile che vivrai, in media, altri 38.23 anni dopo il tuo 40 ° compleanno, secondo la Tabella della vita sociale del 2009 sulla vita sociale . La tabella A illustra la quantità di risparmi mensili necessari per fornire un reddito di vecchiaia di $ 50.000 all'anno con un rendimento dell'investimento del 6, 5% prima di considerare l'inflazione, i pagamenti della Previdenza sociale o le tasse.

Tabella A: Investimento necessario per un reddito annuo di $ 50.000 a vari pensionamenti

Sapendo che avrai bisogno di $ 1, 9 milioni significa che devi investire in media quasi $ 75.000 all'anno per i prossimi 15 anni con un rendimento medio annuo del 6, 5% per raggiungere il tuo obiettivo. Se raddoppi il rendimento dell'investimento al 13, 0% all'anno, avresti comunque bisogno di investire circa $ 42.000 all'anno. Il fatto è che i numeri non funzionano per te se guadagni un reddito medio inferiore a $ 100.000 all'anno e non sei disposto a investire la maggior parte dei tuoi guadagni attuali per la pensione. Inoltre, devi essere disposto a godere di uno standard di vita almeno pari alla classe medio-bassa (da $ 32.500 a $ 60.000) durante i tuoi anni di pensionamento

L'etĂ in cui si puĂ² godere della libertĂ dal lavoro a tempo pieno con un certo grado di sicurezza dipende dalle seguenti scelte di vita.

All'inizio del XIX secolo, famiglie indigenti nobile britanniche riacquistarono le loro fortune commerciando titoli per denaro americano. Nuovi padri americani erano felici di sposare le loro figlie con dote di accompagnamento per bancarizzare i signori inglesi in cambio di un lignaggio adottato. Mentre le donne che cercano uomini facoltosi sono conosciute come "cercatori d'oro", gli uomini sono desiderosi di sposarsi. Scegliere un partner favolosamente ricco è sempre stato un metodo comune per raggiungere la libertà finanziaria.

Detto questo, il partner giusto non deve portare ricchezza alla relazione - tuttavia, dovrebbero essere d'accordo sullo stile di vita che condividerai insieme. Un partner che è avaro e un altro che è un spendaccione puĂ² trovare la preparazione per un pensionamento anticipato difficile e frustrante - e probabilmente non fattibile. Assicurati che il tuo potenziale compagno condivida i tuoi valori e le tue ambizioni, ed è disposto a fare simili sacrifici quando e se necessario per raggiungere i tuoi obiettivi reciproci.

Come padre, non prenderei nulla da uno dei miei figli. Tuttavia, i bambini sono costosi. Secondo un rapporto del Dipartimento dell'Agricoltura degli Stati Uniti del 2011, un primo figlio nato nel 2011 costerà ai suoi genitori da $ 212, 370 a $ 490, 830 per aumentare fino al 18, o, in media, circa il 27% della spesa totale della famiglia. Fortunatamente, l'aggiunta di bambini non è altrettanto costosa: il secondo figlio aggiunge un altro 14% delle spese lorde e il terzo un ulteriore 7%.

Questi numeri non includono le spese universitarie. Aggiungi altri $ 22, 2261 per un college pubblico statale o $ 43, 289 per un'università privata all'anno, e inizi a parlare di soldi seri. Un mio amico mi dice spesso che il suo ritiro è "sullo zoccolo", sperando che i suoi figli siano lì per aiutare lui e sua moglie nei loro anni d'oro.

In generale, è piĂ¹ costoso vivere in una grande cittĂ piuttosto che in una cittĂ piĂ¹ piccola, su una delle coste piuttosto che nel centro del paese, e al nord invece che a sud. New York, San Francisco, Boston, Los Angeles e Washington, DC sono i posti piĂ¹ costosi in America per vivere, mentre Fayetteville, Memphis e Norman, in Oklahoma, sono tra i luoghi meno costosi, secondo l'indice del costo della vita mantenuto dal Consiglio per la ricerca economica e comunitaria.

Ad esempio, uno stile di vita da $ 50.000 in Norman richiederebbe ulteriori $ 81.670 da mantenere a New York City. Al contrario, spostarsi da un'area ad alto costo in cui si potrebbe essere impiegati, in un'area a costo inferiore per la pensione è una strategia comune. Molti americani scelgono di andare in pensione e vivere in un paese piĂ¹ piccolo per allungare i loro risparmi per la pensione.

Ăˆ praticamente impossibile andare in pensione presto se si consuma tutto o una parte del proprio reddito per le spese di soggiorno. Allo stesso tempo, i primi 20 anni di lavoro di solito includono ingenti spese per case e bambini, in modo che il risparmio sia particolarmente difficile e possa portare a sentimenti di sacrificio e privazione. Bilanciare i bisogni di oggi con i tuoi piani per il futuro è una delle decisioni piĂ¹ impegnative che dovrai prendere.

Mentre combatti con decisioni come l'acquisto di una nuova auto o la guida della vecchia auto che viene ripagata per qualche altro anno, comprendi che la differenza tra il risparmio del 10% e il 20% del tuo reddito avrà un impatto drammatico sull'età in cui puoi ritirarti comodamente e l'ammontare del reddito da investimento che ti piacerà . Mantenere uno stile di vita modesto prima e dopo il pensionamento migliora la possibilità che tu possa andare in pensione presto e mantenere lo standard di vita che ti è piaciuto durante il lavoro.

Un rapporto del 2012 di Fidelity Investments prevede che una coppia media di 65 anni avrà bisogno di $ 240.000 per coprire le spese mediche attraverso la pensione. Questa stima non include i costi dell'assistenza sanitaria dall'età del pensionamento anticipato fino all'età di 65 anni (quando Medicare è disponibile) comprese le spese della copertura obbligatoria ai sensi dell'Affordable Care Act, che entrerà in vigore nel 2014.

Mentre i problemi di salute aumentano con l'etĂ , molte delle malattie e condizioni derivano da scelte di vita povere come il fumo, troppa alcool, cattive diete e nessun esercizio. Un fumatore mattiniero spende in media $ 150 al mese per le sigarette e puĂ² essere addebitato fino al 50% in piĂ¹ per i premi dell'assicurazione sanitaria, giustificato sulla base del fatto che i fumatori incorrono in maggiori spese sanitarie man mano che invecchiano.

Oltre alla qualitĂ della vita, la tua decisione di indulgere in abitudini malsane ti costerĂ anche denaro negli anni successivi. Avrai bisogno di un pool di investimento piĂ¹ grande per coprire i maggiori costi che potrebbero verificarsi a causa delle spese sanitarie, anche se la tua aspettativa di vita diminuisce.

Molti pensionati attuali continuano a lavorare part-time, sia perchĂ© si divertono a fare ciĂ² che fanno (non è ciĂ² che è la pensione?) O perchĂ© hanno bisogno di entrate extra. Essere in grado di guadagnare denaro mentre svolgi attivitĂ che ti piacciono è un vero bonus, e i dollari che guadagni ridurranno la quantitĂ di capitale necessaria ogni anno dal tuo portafoglio di pensionati.

Se hai conoscenze specialistiche e capacitĂ di scrittura, potresti essere in grado di sviluppare entrate regolari dalla vendita di articoli e blog. Ad esempio, Kevin Yee, ex dipendente di Disneyland, dal 2008 ha scritto o co-scritto 16 libri su Walt Disney World. Un amico ama giocare a golf; lavora part-time nel negozio di golf per un salario orario oltre a green fee gratuite del valore di $ 75 per round. Un altro amico ama la lavorazione del legno e vende regolarmente i suoi pezzi ai vicini che li raccomandano anche ad altri; ha almeno un anno di arretrato negli ordini ora e lo adora. I giardinieri possono vendere prodotti nei mercati degli agricoltori locali; gli appassionati di computer possono insegnare agli altri pensionati la magia di Internet o sviluppare siti web; coloro che amano cucinare e cucinare possono insegnare lezioni, provvedere ai pasti o fornire prodotti alle imprese locali. Le probabilitĂ sono che se ami qualcosa e sei bravo, qualcuno ti pagherĂ per il prodotto o il servizio che offri.

Con una pianificazione adeguata e tempestiva, il pensionamento anticipato potrebbe essere una possibilitĂ per te. E se hai in programma di continuare a lavorare come consulente o come tuo capo, il sogno del pensionamento anticipato diventa molto piĂ¹ pratico se si pianifica in anticipo e si hanno aspettative realistiche, oltre alla volontĂ di rinunciare immediatamente alla gratificazione per la sicurezza futura. Lasciare uno stipendio sicuro e mettersi in proprio per perseguire attivitĂ che si godono durante la mezza etĂ (45-65 anni di etĂ ) è possibile per la maggior parte delle persone se si esercita disciplina e flessibilitĂ prima e dopo aver terminato il lavoro salariato.

Quali altri consigli puoi suggerire per aiutare a raggiungere un pensionamento anticipato?

Cos'è il Digital Millennium Copyright Act (DMCA) - Protezioni, pro e contro

Su Internet, le persone comprano, vendono, pubblicano, alterano, condividono, prendono in prestito, copiano e rubano materiale protetto da copyright. Mentre di solito non c'è niente di sbagliato nel collegare i contenuti che ti piacciono sui tuoi account di social media o nell'invio di foto ai tuoi amici e familiari, ogni foto scattata, ogni parola scritta e ogni video mai realizzato ha un proprietario che controlla i diritti d'autore di quel contenuto.

5 spot per le vacanze delle celebritĂ e altre alternative convenienti

Ăˆ difficile non avere un caso serio di invidia delle celebritĂ ogni volta che guardo una rivista scandalistica. Sono io, o le celebritĂ sembrano villeggianti professionisti oltre ad essere cantanti, attori e personaggi televisivi? Sia che siate adagiati su una spiaggia assolata sulla costa delle Hawaii o che sciate sulla neve perfetta in Colorado, le celebritĂ hanno un posto fisso in lussuosi luoghi di villeggiatura che solo i mortali possono solo sognare.La