Se sei come la maggior parte delle persone, il tuo punteggio di credito è qualcosa a cui non pensi spesso. Probabilmente sai che hai bisogno di un buon punteggio di credito per qualificarti per un prestito o per ottenere la migliore tariffa su una carta di credito, ma quelle non sono cose che devi fare ogni giorno. Quindi la maggior parte delle volte questo numero non ti passa nemmeno per la testa.

Dovrebbe, perĂ². La verità è che un cattivo punteggio di credito puĂ² influenzare la tua vita in tutti i modi. Molti tipi di aziende, dagli assicuratori ai potenziali datori di lavoro, controllano il tuo punteggio di credito per avere un'idea di quanto sei affidabile. Se il tuo punteggio di credito è basso, puĂ² danneggiare le tue possibilitĂ di ottenere un lavoro, un appartamento, un contratto di telefonia cellulare o una tariffa decente sulla tua assicurazione auto.

Fortunatamente, un cattivo punteggio di credito non è un problema permanente. Seguendo alcune semplici regole, è possibile ripulire la cronologia dei crediti e iniziare a dare impulso al punteggio di credito. Nel tempo, puoi aumentare il tuo punteggio a un livello che ti aiuterà , invece di farti del male.

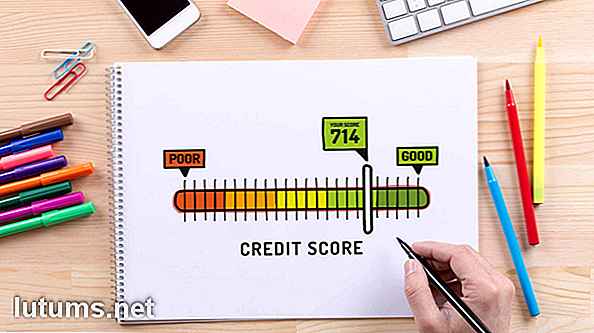

Per capire come aumentare il tuo punteggio di credito, è necessario sapere come viene calcolato, soprattutto dal momento che molti miti dei punteggi di credito sono disponibili. Il tuo punteggio di credito si basa su cinque fattori chiave:

FICO, la societĂ responsabile dei punteggi di credito, somma tutti questi fattori per calcolare il tuo punteggio. Poi ti assegna un numero tra 300 e 850. Con un punteggio di credito eccellente - almeno 780 - ti verranno offerte le migliori tariffe sulla maggior parte dei prestiti. Al contrario, un punteggio di credito basso di 600 o meno significa che potresti avere problemi a ottenere un prestito.

Non c'è una soluzione rapida per un cattivo punteggio di credito. Costruire un buon credito è un po 'come perdere peso; ci vuole tempo per entrare in cattive condizioni, e ci vuole tempo per tornare indietro. Tuttavia, non appena inizi ad utilizzare il credito in modo responsabile, vedrai un lento, costante aumento del tuo punteggio nel tempo.

Ecco alcune semplici strategie che possono aiutarti a riportare il tuo credito in carreggiata.

Il tuo punteggio di credito si basa sulle informazioni nel tuo rapporto di credito. Questo è un riassunto del tuo comportamento di prestito, messo insieme da uno dei tre principali burocrati: Experian, Equifax e Transunion. In realtà hai tre rapporti di credito, uno per ogni ufficio.

Tuttavia, queste aziende si basano su istituti di credito per segnalare informazioni a loro - e istituti di credito non sono perfetti. A volte commettono errori, come dire che devi ancora soldi per un prestito che hai pagato anni fa. Errori come questo possono trascinare il tuo punteggio di credito.

Ăˆ una buona idea controllare regolarmente i rapporti di credito. Riparare gli errori di rapporto di credito che ti fanno male è il modo piĂ¹ veloce per dare una spinta al tuo punteggio di credito. Ecco come farlo:

Un altro modo per tenere d'occhio il tuo credito è quello di controllare il tuo punteggio di credito gratuitamente. Servizi come Credit Karma ti danno accesso sia al tuo punteggio sia alle informazioni su cui si basa. CiĂ² ti consente di monitorare il tuo rapporto di credito tutto l'anno e di individuare immediatamente gli errori.

I pagamenti puntuali sono il principale ingrediente del tuo punteggio di credito. Se hai solo qualche giorno di ritardo a pagare la bolletta, puĂ² fare un serio ammaccatura nel tuo rating. E piĂ¹ tardi sei con il pagamento, piĂ¹ fa male il tuo punteggio.

Se hai pagato in ritardo le bollette in passato, non puoi cancellare questo errore. Tuttavia, puoi superarlo aumentando i tuoi pagamenti e rimanendo in cima a loro, mese dopo mese. Il tuo comportamento recente conta piĂ¹ pesantemente nel tuo punteggio di credito, quindi i vecchi errori svaniranno gradualmente in secondo piano. PiĂ¹ a lungo continuerai a pagare le bollette, piĂ¹ il tuo punteggio aumenterĂ .

Se hai difficoltĂ a ricordare di pagare le bollette, l'impostazione dei promemoria dei pagamenti puĂ² aiutarti. Molte banche offrono questo servizio come parte del loro banking online. Quando hai un conto in scadenza, la banca ti invia un messaggio di posta elettronica o di testo per ricordarti di pagarlo.

Puoi anche impostare un piano di pagamento automatico delle fatture che paga il tuo conto non appena arriva, senza alcuna azione da parte tua. Tuttavia, questi piani non ti danno la possibilitĂ di controllare la tua fattura per errori prima di pagarla. Inoltre, fanno solo il pagamento minimo sul conto della carta di credito, che non aiuta a pagare il saldo.

Oltre a pagare in tempo, il fattore piĂ¹ importante nel tuo punteggio di credito è la quantitĂ di credito che utilizzi. La parte del tuo credito disponibile che stai utilizzando si chiama tasso di utilizzo. Ad esempio, se hai una carta con un limite di credito di $ 3, 000 e il saldo su quella carta è $ 1, 500, il tasso di utilizzo è del 50%.

Le agenzie di credito dicono che è meglio mantenere questo tasso non superiore al 30%. Nell'esempio sopra, vorresti ottenere il tuo saldo su quella carta da $ 3.000 fino a $ 900 o meno. Puoi farlo pagando $ 600 del tuo saldo di $ 1.500. PiĂ¹ ne guadagni, piĂ¹ aumenterai il tuo punteggio.

Tuttavia, il tuo punteggio di credito non si basa solo sull'utilizzo totale del credito. Inoltre riflette il numero di diversi account su cui devi soldi. Se hai un sacco di carte con piccoli saldi - $ 100 qui, $ 50 li - pagarli tutti è un buon modo per dare una rapida spinta al tuo punteggio.

Una volta che hai affrontato i piccoli equilibri, rivolgi la tua attenzione ai piĂ¹ grandi. Fare un piano per pagare le carte di credito stringendo la cintura e mettendo da parte una somma fissa ogni mese per mettere verso il debito. Se non riesci a gestire un pagamento fisso ogni mese, prova a chiudere il debito. Ogni volta che riesci a salvare una piccola somma - anche se sono solo $ 10 su generi alimentari - aggiungila al tuo pagamento del debito per il mese.

Infine, se si dispone di un ampio saldo che è piĂ¹ di quello che si puĂ² gestire, vedere se è possibile negoziare con i creditori. A volte i prestatori sono disposti a accontentarsi di meno di quanto si deve piuttosto che rischiare di perdere completamente i soldi se si va in bancarotta. Questo approccio puĂ² anche funzionare con vecchi debiti che sono andati in collezioni. Assicurati di avere qualsiasi accordo scritto.

Una volta che sei riuscito a riportare il saldo al 30% del credito disponibile o meno, devi mantenerlo lì. Ecco alcuni modi per farlo:

Alcune persone pensano che avere vecchi debiti sul loro rapporto di credito sia una cosa negativa. Non appena pagano una carta di credito, si affrettano a chiudere l'account. Se pagano un mutuo per la macchina, chiamano le agenzie di credito per cercare di ottenere quel debito dal loro record.

Questo è del tutto arretrato. Qualsiasi debito che hai pagato in tempo è buono per il tuo punteggio. E piĂ¹ a lungo questi buoni debiti rimangono nel tuo archivio, piĂ¹ ti aiutano.

In effetti, tenere aperta una vecchia carta di credito puĂ² essere una buona idea, anche se non la usi piĂ¹. Per prima cosa, aggiunge alla quantitĂ di credito che hai a disposizione. Tutto quel credito inutilizzato mantiene basso il tasso di utilizzo. PiĂ¹ alto è il limite di credito sulla carta, piĂ¹ aiuta il tuo punteggio.

In secondo luogo, una carta piĂ¹ vecchia è una parte utile della tua storia di credito. PiĂ¹ vecchio è il tuo account aperto piĂ¹ vecchio, meglio è per il tuo punteggio di credito. Annullare quella vecchia carta accorcia la tua storia di credito e danneggia il tuo punteggio. PiĂ¹ a lungo hai avuto la carta, piĂ¹ è utile mantenerla, anche se rimane inutilizzata in un cassetto.

Ogni volta che richiedi un nuovo prestito di qualsiasi tipo, il creditore tira il tuo rapporto di credito per controllarlo. Questa "inchiesta" provoca un piccolo calo nel punteggio di credito, perchĂ© la ricerca di nuovo credito puĂ² essere un segno che sei a corto di denaro. (Tuttavia, solo le richieste dei finanziatori hanno questo effetto. Richiedere e controllare il proprio rapporto di credito non danneggia il tuo punteggio.)

Di solito, il credito al tuo credito è minore. Il tuo punteggio scende solo da 10 a 25 punti e torna alla normalitĂ dopo alcuni mesi. Tuttavia, se si applica per un gruppo di nuovi prestiti in un breve periodo, questa è una storia diversa. L'applicazione di un sacco di credito solleva una bandiera rossa per i creditori e puĂ² danneggiare seriamente il tuo punteggio.

Fortunatamente, questo è vero solo se si applicano diversi prestiti contemporaneamente. Se stai solo facendo shopping in giro per la migliore tariffa su un prestito, non c'è problema. Puoi richiedere un mutuo ipotecario, auto o prestiti per studenti entro un periodo di 30 giorni e conta come una sola richiesta. Fintanto che prendi solo un prestito effettivo, il tuo credito sarà solo dingato una volta.

Tuttavia, contrarre frequentemente nuovi prestiti puĂ² anche danneggiarti in un altro modo. Proprio come avere vecchi account nel tuo record è positivo per il tuo punteggio, avere un sacco di account piĂ¹ recenti ferisce il tuo punteggio. Se apri una o due nuove carte di credito ogni anno, avrai sempre una storia di credito "giovane". Avere meno account e mantenerli piĂ¹ a lungo dĂ al tuo rapporto di credito il tempo di invecchiare, aiutando il tuo punteggio.

Gli esperti dicono anche che se si prevede di sottoscrivere presto un grosso prestito, come un mutuo, non si dovrebbe richiedere alcun nuovo credito per almeno sei mesi prima. Questo perchĂ© anche un piccolo calo a breve termine del tuo punteggio di credito potrebbe farti scendere al di sotto del limite per ottenere tariffe migliori. Ad esempio, se in questo momento hai un punteggio di credito "buono" di 705, una singola richiesta potrebbe portarti a un punteggio di credito "giusto" di 685. Potresti finire per pagare una tariffa piĂ¹ alta per il tuo prestito, o addirittura essere negato completamente.

Tutti i suggerimenti sopra possono aiutarti a dimostrare di avere una sana situazione finanziaria. Correggendo gli errori, pagando il saldo, mantenendo i vecchi account ed evitandone di nuovi, è possibile evitare di dare l'impressione di essere in difficoltà finanziarie quando non lo si è.

Ma cosa succede se hai davvero problemi a far quadrare i conti? Come puoi scavare fuori senza danneggiare il tuo punteggio di credito troppo male?

La soluzione migliore, in tal caso, è un servizio di consulenza creditizia. Questi servizi possono aiutarti a impostare un piano per estinguere i tuoi debiti in pagamenti mensili gestibili. In alcuni casi, possono anche negoziare con i creditori per ridurre gli interessi e le sanzioni che devi pagare.

Andare a un consulente di credito non aiuterĂ il tuo punteggio immediatamente. Tuttavia, mentre esegui i pagamenti e riduci le dimensioni del tuo debito, il tuo punteggio di credito migliorerĂ gradualmente. E a breve termine, cercare aiuto da un consulente di credito non danneggerĂ il tuo rating.

Stai attento, perĂ². Mentre ci sono molti veri consulenti di credito che possono aiutarti, ci sono anche molti fasulli che stanno solo cercando di spremere denaro da persone disperate. Puoi trovare un consulente di credito legittimo nel tuo stato attraverso il programma di fiduciario degli Stati Uniti gestito dal Dipartimento di Giustizia.

Probabilmente hai visto quegli annunci per servizi che promettono di "correggere" un cattivo rating. Molti affermano di poter "cancellare" il cattivo credito, cancellare i crediti inesigibili dal proprio record o persino darti una nuova identitĂ di credito.

Queste affermazioni sembrano troppo belle per essere vere - e lo sono. Mentre ci sono alcuni servizi di riparazione del credito legittimi lĂ fuori, quelli che promettono di far scomparire il cattivo credito come la magia non sono altro che truffe. Evitare qualsiasi servizio che faccia una delle seguenti azioni:

La verità è che nessun servizio puĂ² fare nulla per riparare il tuo credito che non puoi fare da solo. Possono aiutarti a rimuovere gli errori dal tuo rapporto di credito o negoziare con i creditori - ma sono anche cose che potresti fare gratuitamente per conto tuo. Pagare un servizio per gestirli puĂ² farti risparmiare tempo e problemi, ma non è una bacchetta magica.

Molte persone pensano che essere giudicati dal loro punteggio di credito sia ingiusto. Dopo tutto, il tuo punteggio di credito mostra solo una cosa su di te: quanto sei bravo a pagare il debito. Se non hai mai avuto molto debito in primo luogo, non avrai un punteggio elevato, ma questo non ti rende irresponsabile.

Alcune persone stanno cercando di cambiare il sistema. Per esempio, Consumers Union ha una petizione online per dichiarare i commissari assicurativi che li esortano a non lasciare che le compagnie di assicurazione stabiliscano i loro prezzi in base ai punteggi di credito.

Ma per ora, giusto o ingiusto, il tuo punteggio di credito è destinato ad avere un impatto significativo sulla tua vita. Ha senso solo giocare al sistema e ottenere il punteggio di credito piĂ¹ in alto che puoi. Molte delle mosse che puoi fare per migliorare il tuo punteggio, come la riduzione del debito, fanno comunque bene alla tua salute finanziaria. E la maggior parte di quelli che non ti aiutano non puĂ² neanche farti male.

Hai mai adottato misure per migliorare il tuo punteggio di credito? Se è così, hanno funzionato?

Come prolungare la durata del trucco e prolungarne la durata

Lo ammetterĂ²: mi piace concedermi il trucco. MangerĂ² riso e fagioli per una settimana, se ciĂ² significa che posso lasciare il resto dei miei soldi sul mio mascara di design preferito. Per me, la consistenza, l'usura e i risultati valgono la spesa - ma voglio anche far valere ogni centesimo di quel piccolo tubo lucido.Ch

Gli alti e bassi degli investimenti nel mercato azionario possono essere snervanti, anche per gli investitori piĂ¹ esperti. Assumersi dei rischi con il proprio denaro è sempre fonte di ansia. Fortunatamente, ci sono alcune strategie di gestione dei rischi di investimento che è possibile utilizzare quando si perseguono maggiori investimenti nel mercato azionario.Un