Sono a favore di tutto ciò che rende più facile l'aggiunta al saldo del mio libretto di risparmio, e Digit sicuramente si adatta al conto. È uno strumento di risparmio automatico gratuito che si collega al tuo conto corrente, utilizza un sofisticato algoritmo per analizzare le tue entrate e le tue abitudini di spesa, e quindi effettua trasferimenti regolari al tuo conto di risparmio Digit assicurato FDIC, in genere ogni settimana o ogni pochi giorni.

Sono a favore di tutto ciò che rende più facile l'aggiunta al saldo del mio libretto di risparmio, e Digit sicuramente si adatta al conto. È uno strumento di risparmio automatico gratuito che si collega al tuo conto corrente, utilizza un sofisticato algoritmo per analizzare le tue entrate e le tue abitudini di spesa, e quindi effettua trasferimenti regolari al tuo conto di risparmio Digit assicurato FDIC, in genere ogni settimana o ogni pochi giorni.

Non è necessario indirizzare o programmare i trasferimenti di cifre in alcun modo. In effetti, non sai nemmeno in anticipo quanto trasferirà la cifra. Con il suo algoritmo di salvataggio automatico e senza intervento manuale, praticamente tutto quello che devi fare è sederti e osservare il saldo del tuo libretto di risparmio crescere nel tempo. Anche se non sei soddisfatto del ritmo dei prelievi automatici di Digit, puoi dire di risparmiare di più o di meno ad ogni prelievo.

Digit non è il primo strumento online progettato per semplificare e incentivare il risparmio. Esistono numerosi programmi gestiti dalla banca, tra cui START della US Bank e Keep the Change della Bank of America, che consentono entrambi di effettuare periodici bonifici di controllo e piccoli depositi di risparmio automatici quando si effettua un acquisto con carta di debito. E, naturalmente, è possibile impostare ricorrenti trasferimenti di controllo-risparmio presso le banche senza programmi di incentivazione di risparmio formali, comprese le banche online come Ally Bank e Capital One 360.

La differenza è che Digit è il primo strumento di risparmio totalmente automatizzato. Quando è stato lanciato per la prima volta, era funzionalmente unico, sebbene da allora abbia generato imitatori.

Digit è gratuito per partecipare e utilizzare per 100 giorni. Dopo di ciò, costa $ 2, 99 al mese. Un rendimento dell'1% compensa questa commissione mensile, anche se è necessario mantenere il proprio account Digit per almeno tre mesi consecutivi per riceverlo. Non è richiesto un saldo minimo in qualsiasi momento.

Tutto sommato, Digit offre alcuni vantaggi utili rispetto a qualsiasi altro programma, account o servizio sul mercato, oltre a alcuni inconvenienti che potrebbero ostacolare la tua esperienza.

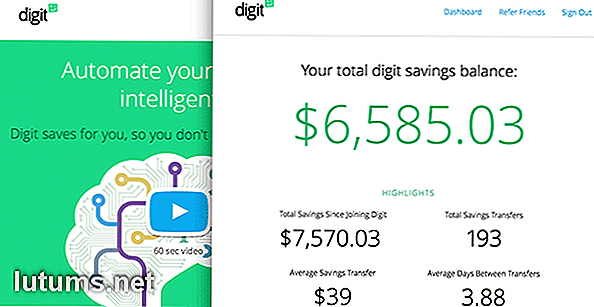

Per iniziare con Digit, è necessario fornire alcune informazioni personali di base, il numero di telefono e l'account e il numero di routing per l'account di controllo che si desidera collegare. Viene quindi fornito un conto di risparmio cifre con copertura FDIC.

Anche se Digit consiglia di attivare la maggior parte degli account subito dopo l'iscrizione, potrebbero essere necessari fino a due giorni lavorativi se Digit non è in grado di verificare il numero di routing o account, cosa che accade per circa il 10% delle banche. Digit supporta circa 2.500 banche degli Stati Uniti e cooperative di credito, quindi la tua istituzione dovrebbe essere un gioco equo in un modo o nell'altro.

Una volta impostato, Digit si mette al lavoro. Usa il suo algoritmo proprietario per avere un'idea della tua spesa (transazioni di debito e prelievi bancomat), reddito (buste paga) e obblighi ricorrenti (bollette mensili). Per ottenere il massimo da Digit, è necessario assicurarsi che tutte le fatture importanti siano incluse nel sistema di pagamento delle fatture del conto corrente (o altrimenti pagate dall'account di controllo collegato) in modo che l'algoritmo di Digit possa vederle. Lo stesso vale per gli stipendi e altre fonti di reddito. La cifra non sa cosa succede al di fuori del conto di verifica collegato, quindi è necessario assicurarsi che abbia quante più informazioni possibili.

In base al tuo reddito, ai tuoi modelli di spesa e ai tuoi obblighi, Digit inizia a effettuare trasferimenti dal tuo conto corrente, il primo solitamente arriva entro una settimana dalla registrazione. Questi trasferimenti sono completamente automatizzati: non devi mai impostare un importo o una frequenza. L'algoritmo di Digit consente solo i trasferimenti che pensa che tu possa permetterti, quindi ci sono poche possibilità di uno scoperto o di un cash crunch. Dopo il primo, i trasferimenti di solito avvengono ogni due o tre giorni in importi compresi tra $ 5 e $ 50 (non si ricevono notifiche ad ogni prelievo). Se la cifra determina in qualsiasi momento che non si dispone realmente dei fondi da salvare, si interrompe semplicemente l'esecuzione di prelievi finché non li si può permettere di nuovo.

Puoi ritirare i fondi detenuti nel tuo account Digit ogni volta che lo desideri, senza limiti giornalieri o mensili, e avere i soldi nel tuo conto corrente il giorno lavorativo successivo. Puoi anche modificare manualmente l'algoritmo di risparmio automatico di Digit e creare depositi manuali nel tuo account Digit in qualsiasi momento, a condizione che tu abbia abbastanza denaro nel tuo account collegato per supportare il trasferimento.

Digit ha un sistema insolitamente robusto di avvisi e comandi di testo:

Digita invia anche notifiche di testo quando il tuo account raggiunge traguardi di risparmio.

Poiché gli algoritmi di Digit sono progettati solo per ritirare ciò che ti puoi permettere, la probabilità di uno scoperto di controllo a causa di un ritiro di cifre è bassa. Tuttavia, se Digit dovesse mai causare uno scoperto, la società garantisce il rimborso di eventuali commissioni o interessi.

Digit dispone di un team di assistenza clienti attivo disponibile telefonicamente durante l'orario di lavoro di Pacific Standard Time. Puoi anche inviare un'email [protetto da email] per una risposta veloce, in genere un giorno lavorativo o meno.

1. Trasferimenti il ​​giorno lavorativo successivo

Se è necessario prelevare dal proprio saldo di risparmio delle cifre, è possibile avere i fondi nel proprio conto corrente il giorno lavorativo successivo. In confronto, i trasferimenti da conti di risparmio (soprattutto da banche online come Ally Bank) a conti esterni possono richiedere due o tre giorni lavorativi. Se hai bisogno di fondi velocemente, può essere un periodo di tempo inopportuno.

2. Automazione "Impostalo e dimenticalo"

La cifra è unica tra gli strumenti di risparmio in quanto è completamente automatizzata: misura la tua spesa e il tuo reddito su base giornaliera e utilizza un sofisticato algoritmo per determinare quanto puoi risparmiare senza influire sul tuo stile di vita. Se guadagni di più e spendi di meno, Digit aumenta automaticamente i tuoi risparmi. Se guadagni di meno e spendi di più, Digit risparmia automaticamente di meno.

Fintanto che sei soddisfatto dell'importo che stai risparmiando, non devi mai trasferire manualmente i fondi sul tuo conto di risparmio (anche se hai questa opzione per ricollegarti). Questa configurazione è superiore sia ai trasferimenti bancari ricorrenti, che devono essere regolati manualmente per tener conto delle variazioni di reddito e spesa, sia a strumenti di budgeting come Mint, che non sono veramente automatizzati.

3. Prelievi di risparmio illimitati

Puoi effettuare prelievi illimitati dal tuo conto di risparmio Digit, uno al giorno, se lo desideri, o anche più volte al giorno. I conti di risparmio presso le banche tradizionali e le cooperative di credito, compresi quelli legati a un piano di risparmio ricorrente, in genere limitano i prelievi a sei al mese.

4. Nessuna commissione di scoperto

Nel caso improbabile che un trasferimento di cifre abbia come conseguenza uno scoperto dal proprio conto corrente, la società promette di pagare eventuali commissioni e spese. Tuttavia, non specifica se c'è un limite a ciò che paga in questo caso. Pertanto, se il tuo saldo rimane negativo per molti giorni alla fine, potresti allungare i limiti di questa garanzia.

Indipendentemente da ciò, non si ottiene tale protezione da banche come Capital One 360, Ally, o istituzioni "brick-and-mortar" come la US Bank. Questi addebiteranno commissioni di scoperto di conto giornaliero o di interesse che possono ammontare a $ 10, $ 20, $ 30 o più al giorno.

5. Nessun requisito di equilibrio

I conti di risparmio a cifre non hanno requisiti di equilibrio. Questo non è sempre vero per servizi comparabili offerti da grandi banche come la US Bank e la Bank of America.

6. Assistenza clienti reattiva

Per un'azienda così piccola, Digit dispone di un impressionante apparato di assistenza clienti. Quando chiami la linea principale durante l'orario di lavoro, sei quasi immediatamente connesso con un rappresentante umano. Questo è ben lontano dai cavernosi menu del telefono che le grandi istituzioni come Bank of America e US Bank richiedono di navigare - per non parlare dei lunghi tempi di attesa che potrebbero consumare la pausa pranzo.

7. Bonus di risparmio trimestrale dell'1%

I conti di risparmio a cifre non maturano interessi nel senso tradizionale, ma hanno rendimenti di fatto: 1, 00% APY, pagati trimestralmente come bonus di risparmio. Per qualificarsi per il bonus di risparmio di ogni trimestre, è necessario mantenere il proprio conto di risparmio cifre per i tre mesi precedenti. Il bonus è annualizzato, il che significa che guadagni lo 0, 25% del saldo nel tuo account alla fine di ogni trimestre.

1. $ 2, 99 di manutenzione mensile

Digit ha un lungo periodo introduttivo a pagamento - 100 giorni - ma alla fine il conto è dovuto. Al termine del periodo di introduzione, ti verranno addebitati automaticamente $ 2, 99 al mese. Quando sei appena agli inizi e il tuo saldo è basso, è probabile che questa carica sommerga il tuo bonus di risparmio. Avresti bisogno di almeno $ 3, 600 nel tuo account alla fine del trimestre per inventarlo, in effetti.

2. È necessario fornire le informazioni del proprio conto bancario a terzi

Per funzionare correttamente, Digit richiede il tuo numero di conto corrente esterno. Questo è un problema se sei infastidito dal pensiero di fornire informazioni finanziarie sensibili a un'altra terza parte e quindi aumentare il rischio di esposizione a una violazione dei dati. Opzioni più sicure includono programmi di incentivi di risparmio gestiti da banche con conti correnti e conti di risparmio sotto lo stesso tetto, come START della US Bank

3. Nessuna opzione per i prelievi basati sulle transazioni

La cifra non ti consente di legare i trasferimenti automatici di risparmi e risparmi a una transazione con carta di debito, che è un altro modo per fare facili depositi di risparmio - a volte più depositi al giorno - senza ridurre drasticamente il saldo del conto corrente. Il programma Keep the Change di Bank of America ti consente di arrotondare gli acquisti di carte di debito al prossimo dollaro e di depositare la differenza nel tuo conto di risparmio, mentre START consente depositi di risparmio da $ 0, 25 a $ 5 per transazione.

4. Funzionalità del sito Web limitata

Il peso leggero di Digit funziona a suo favore, specialmente sul fronte di comando del testo. Ma se sei abituato a una piattaforma bancaria online tradizionale, stai per affrontare una curva di apprendimento qui.

Secondo l'America Saves, un'organizzazione di difesa, solo il 68% degli americani dice di spendere meno di quello che fanno - questo significa che circa uno su tre di noi non risparmia un centesimo. In tale ottica, lo strumento di automazione del risparmio di Digit, che non potrebbe essere più facile, è una buona notizia.

Tuttavia, Digit non è una panacea, ma estirpa solo i fondi per tuo conto se dimostri costantemente di spendere meno di quanto guadagni. Non può costringerti a tenere a freno le tue abitudini di spesa o vivere con i tuoi mezzi. Per questo, un rigoroso budget personale e un piano di risparmio a vita sono ancora le migliori opzioni.

47 modi per risparmiare denaro in vacanza - Consigli facili per viaggi frugali

Secondo American Express, circa uno su tre americani prevede di spendere almeno $ 1.000 a persona per le loro prossime vacanze estive - o $ 4.000 per una famiglia di quattro persone.Il viaggio internazionale è ovviamente un importante ostacolo al budget, ma anche i modesti weekend e i viaggi su strada regionali si sommano rapidamente.

The Myths of TLC "Extreme Couponing" - Come funziona davvero il couponing

Se sei un vero fanatico della TV come me, probabilmente hai visto lo spettacolo TLC "Extreme Couponing". Nello spettacolo, i devoti coupon guadagnano importanti affari, procurando articoli fino a un intero sconto del 100%. Alcuni acquirenti persino lavorano il sistema in modo che siano sostanzialmente pagati per prendere gli articoli dal negozio, ricevendo crediti, punti e buoni che superano il valore degli articoli che hanno acquistato