Lending Club si autodefinisce la rete di prestito peer-to-peer (P2P) più famosa al mondo. Come classico esempio della nascente economia di condivisione, la piattaforma collega migliaia di mutuatari individuali e aziendali con persone normali disposte a finanziare i loro prestiti. In tal modo, elimina la necessità per i mutuatari di rivolgersi alle banche tradizionali e alle cooperative di credito - i cui standard di prestito possono essere molto più severi di quelli del Club di prestito - per ottenere finanziamenti. Lending Club accetta mutuatari con ogni sorta di motivazione, dal consolidamento del debito e rifinanziamento della carta di credito al finanziamento di un acconto su una casa e coprendo spese mediche impreviste.

Per gli investitori, il Lending Club offre l'opportunità di creare portafogli diversificati che non sono direttamente legati ai mercati obbligazionari. I suoi investimenti offrono rendimenti migliori rispetto ai CD, ai conti del mercato monetario e ai conti di risparmio, anche se è fondamentale notare che gli investimenti non sono assicurati dalla FDIC.

Il Lending Club è in concorrenza con altre piattaforme di prestito P2P, tra cui Prosper e Peerform, nonché istituti di credito diretto online come Avant (che non segue il modello P2P) e istituti di credito alternativi (anche non P2P) come OnDeck e Kabbage. La sua linea di business originale è prestiti personali non garantiti per le persone. Offre anche prestiti non garantiti a titolari di aziende e due prodotti di nicchia: prestiti medici e prestiti di rifinanziamento auto.

I prestiti individuali del Club di prestito variano da $ 1.000 a $ 40.000 e hanno termini di 36 o 60 mesi. I tassi di interesse dei mutuatari variano dal 5, 99% al 35, 89%, a seconda del punteggio di credito, della cronologia creditizia e dei precedenti record di prestito con il Lending Club. Il Lending Club non lega i suoi tassi a un indice come Libor, ma consiglia che i tassi possano salire o scendere a seconda delle "condizioni di mercato" - in altre parole, dei tassi di interesse prevalenti.

Prestiti commerciali e linee di credito del Lending Club con termini di 12, 24, 36, 48 o 60 mesi e mandanti di $ 5, 000 a $ 300, 000. I tassi di interesse annualizzati dei prodotti aziendali vanno dal 9, 77% al 35, 71%.

Vedere la sezione Funzionalità principali per ulteriori dettagli sui prodotti di nicchia del Club di prestito, che non sono così popolari come i suoi prestiti personali e commerciali non garantiti.

Come investitore del Lending Club, è possibile visualizzare Notes o azioni di prestiti non finanziati che possono essere riservati per un possibile investimento. È possibile prenotare note con incrementi fino a $ 25. È importante notare che Notes rappresenta azioni in prestiti di prima emissione che non sono ancora stati finanziati, non strumenti già finanziati su un mercato secondario. Alcuni prestiti al Lending Club non ricevono finanziamenti sufficienti per originare. Se prenoti Notes in un prestito che non ha origine, non perdi nulla - ti restituisci il denaro per assegnarlo a Notes in altri prestiti.

La soglia di investimento di $ 25 per ogni prestito facilita la creazione di un portafoglio di prestiti diversificato con un investimento relativamente modesto. Secondo i dati storici del Lending Club, gli investitori con portafogli di prestiti diversificati (un'esposizione a 100 o più prestiti e un mix di affari e prestiti individuali) possono aspettarsi di ottenere rendimenti annui tra il 4% e il 6%. Per quello che vale, questi rendimenti previsti sono leggermente diminuiti nel tempo.

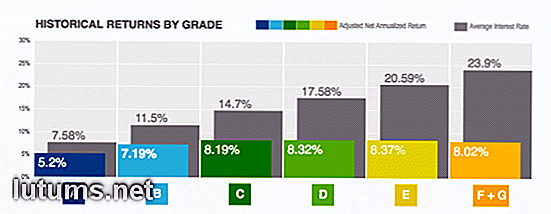

I tassi di insolvenza annuali vanno da meno dell'1% per il prestito di qualità più elevata (A1) a circa il 15% per il prestito di qualità inferiore (G5), con tassi di perdita annuali medi su un portafoglio diversificato che vanno da circa il 2, 5% (in 2014) al 7, 5% (nel 2009).

Questi tassi di default sono soggetti a variazioni nel tempo ed è importante notare che i prestiti con rendimenti più elevati presentano un rischio maggiore di insolvenza rispetto ai prestiti con rendimenti inferiori. Quando guardi la quotazione di un singolo prestito, vedrai il suo rischio di default stimato, rendendo il tuo calcolo del rischio molto più facile.

Mentre il Lending Club sottolinea che il 99, 9% dei portafogli di prestiti diversificati produce rendimenti annui positivi su base consistente, si rischia la perdita del capitale quando si investe qui a causa della mancanza di depositi o di assicurazione sugli investimenti. Questi rischi possono essere più elevati durante le recessioni economiche, quando è probabile che aumentino i tassi di insolvenza. Come sempre, ricorda che le performance passate non sono predittive dei risultati futuri.

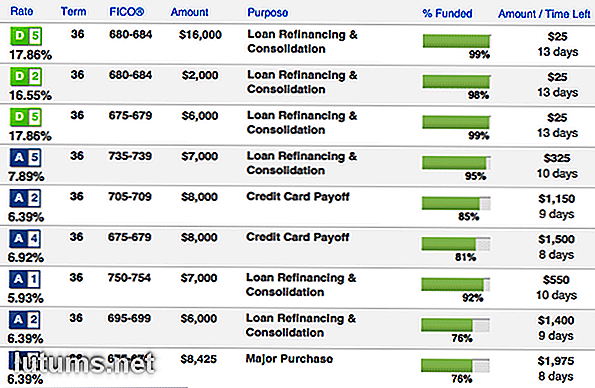

Se si desidera valutare ogni prestito in cui si investe, è possibile sfogliare manualmente gli elenchi dei prestiti. Per restringere le scelte, filtrare secondo tali criteri come scopo del prestito, grado del prestito, punteggio del credito del mutuatario, dimensione del prestito, tempo residuo, tasso e termine. Quando si visualizza la quotazione di un singolo prestito, vengono visualizzate informazioni dettagliate sul prestito, inclusi tutti i criteri di filtraggio, nonché il pagamento mensile, la percentuale di finanziamento e il numero di investitori che attualmente finanziano.

Gli elenchi contengono anche informazioni sul mutuatario, tra cui il suo punteggio di credito, il grado di prestito, la storia creditizia, il reddito, lo stato lavorativo e lo status di proprietario di abitazione. E se il mutuatario sceglie, lui o lei può scrivere una dichiarazione personale dettagliata e una descrizione del prestito. Non è possibile modificare le impostazioni in modo da visualizzare solo elenchi di prestiti personali o aziendali in qualsiasi momento, ma la voce di ciascun prestito ("Personale" o "Affari") facilita la distinzione tra i due tipi.

Se la quotazione di un determinato prestito soddisfa i tuoi criteri di investimento, puoi selezionare il numero di $ 25 di banconote che desideri acquistare e trasferire fondi dal tuo conto del Club dei prestiti. Se il tuo prestito non è finanziato, lo scoprirai entro 14 giorni (o prima, a seconda di quando scadrà la quotazione). I fondi stanziati per i prestiti che non hanno origine vengono restituiti al tuo conto, dove diventano disponibili per nuovi investimenti.

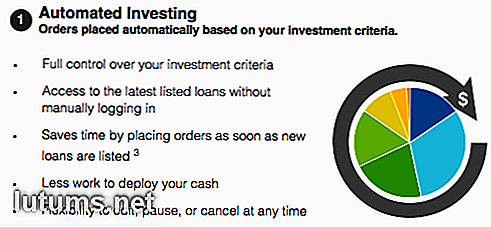

Se non si ha il tempo o la pazienza di controllare manualmente i prestiti, Lending Club ha uno screening automatico e uno strumento di investimento che consente di investire rapidamente in decine di prestiti senza approvare ciascuno. Il processo è semplice: imposti un limite inferiore ai tipi di prestito che sei disposto ad accettare e il Club di prestito utilizza il denaro nel tuo account per effettuare investimenti di pari dimensioni in ogni nuovo prestito superiore a tale limite. Ad esempio, è possibile scegliere di investire solo in prestiti classificati A e B, o espandersi per includere prestiti fino a F o G, il rating più basso. Se si desidera un maggiore controllo sulla procedura, è possibile impostare manualmente l'intervallo di tassi di interesse desiderato, ad esempio dal 10% al 15%.

Lo strumento di investimento automatico del Club di prestito non è istantaneo. La velocità con cui investe il denaro del tuo account dipende dalla disponibilità di prestiti che soddisfano i tuoi criteri e dalla relativa quantità di denaro nel tuo account. Il club di prestito dà priorità agli investimenti per gli account con più denaro, quindi se hai un piccolo saldo, potresti trovarti alla fine della linea. Allo stesso modo, se si hanno criteri ristretti - come ad esempio solo l'accettazione di prestiti classificati A o B - potrebbe essere necessario attendere giorni o addirittura settimane per essere completamente investito a causa della mancanza di offerta di prestiti adeguati.

Gli investitori di Club di prestito ricevono pagamenti in qualsiasi momento del mese, di solito entro tre giorni lavorativi dall'addebito sul conto bancario del mutuatario. Il pagamento è proporzionale alla quota totale del prestito, meno una commissione annuale del 1%. In altre parole, se investi $ 500 in un prestito con un tasso di interesse del 10%, ricevi il 9%, che è $ 45 all'anno o $ 3, 75 al mese. Prosper e Peerform percepiscono inoltre un costo di servizio dell'1% per ciascun prestito emesso. Riceverai inoltre un importo proporzionale delle eventuali tasse in ritardo addebitate sul conto del mutuatario, se mai pagate.

Per investire con il Club di prestito, è necessario avere almeno 18 anni, avere un numero di previdenza sociale valido e soddisfare altri criteri finanziari a seconda del proprio stato di residenza.

Il Lending Club accetta investimenti da residenti nella maggior parte degli stati. L'elenco esatto varia nel tempo, quindi controlla direttamente il Lending Club per informazioni aggiornate al minuto.

La maggior parte dei creditori deve soddisfare rigorosi criteri finanziari: o reddito annuo lordo di almeno $ 70.000 e un patrimonio netto totale (esclusi beni immobili, arredi per la casa e automobili) di almeno $ 70.000, o un patrimonio netto totale (con le stesse restrizioni) di almeno $ 250.000. I residenti della California devono avere redditi annui lordi di almeno $ 85.000 e un patrimonio netto totale di almeno $ 85.000, o un patrimonio netto totale di almeno $ 200.000.

Questi requisiti non vengono applicati ai residenti in California che investono meno di $ 2.500 o il 10% del loro patrimonio netto, a seconda di quale dei due è inferiore. In effetti, indipendentemente da dove vivi, non puoi investire oltre il 10% del tuo patrimonio netto presso il Lending Club.

Per richiedere un conto per l'investitore del Club in prestito, è necessario fornire le informazioni di contatto correnti, il numero di previdenza sociale e i dati del conto bancario (per effettuare depositi e prelievi dentro e fuori dal proprio conto del Club dei prestiti). Lending Club utilizza le informazioni fornite per verificare la tua identità e il tuo conto bancario, un processo che richiede in genere da uno a tre giorni lavorativi.

Una volta approvato, è necessario depositare almeno $ 1.000 per finanziare il tuo account. L'investimento minimo per nota è $ 25. Non è possibile acquistare Notes se non si dispone di fondi sufficienti nel proprio conto del Club dei Finanziamenti. Per assicurarti che non sia mai un problema, valuta la possibilità di impostare i depositi automatici dal tuo conto bancario legato nella quantità e frequenza di tua scelta.

Ecco come funziona il processo di assunzione di prestiti per privati ​​e titolari di aziende. Vedi la sezione Funzionalità principali per i dettagli sui due prodotti di nicchia di Lending Club.

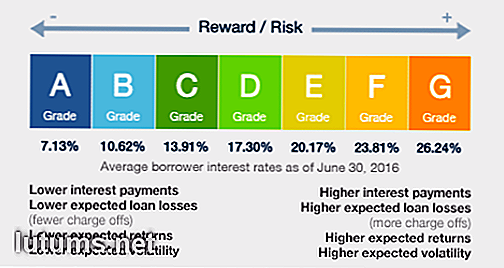

Se il lending club sceglie di approvare la tua domanda, assegna un rating di prestito - misurando la probabilità che tu per inadempienza sul prestito - e il tasso di interesse al tuo prestito. I gradi di prestito includono una lettera (A - G) e un numero (1 - 5).

I mutuatari individuali con rating A1, il più alto grado di qualità , possono aspettarsi tassi di interesse del 5, 99% circa sul prestito di 36 mesi. Quelli con rating G5 - il punteggio più basso - possono aspettarsi tassi del 35, 89% sul prestito di 36 mesi. In generale, i mutuatari con un credito buono o eccellente possono aspettarsi tassi inferiori al 15%, mentre i mutuatari con credito mediocre possono aspettarsi tassi compresi tra il 15% e il limite massimo. Grading e tassi di interesse sono simili per i mutuatari aziendali.

Se sei idoneo per un prestito con Lending Club, riceverai più offerte. Una volta scelta l'offerta più bella, completare l'applicazione online e verificare la tua identità , il Club di prestito inizierà a cercare investitori per finanziare il prestito. Dall'inizio alla fine, l'intero processo può richiedere solo una settimana o fino a 45 giorni: dipende da come procede senza problemi il processo di sottoscrizione e da quanto attraente sia il profilo finanziario per gli investitori.

Lending Club lavora con un mix di investitori individuali e istituzionali, quindi è impossibile prevedere in anticipo esattamente chi finanzierà il tuo prestito. Una volta che il prestito è stato finanziato, il capitale viene depositato sul conto bancario verificato entro uno-quattro giorni lavorativi, a seconda della banca.

La commissione di origine del prestito personale varia tra l'1% e il 6%, a seconda del grado del prestito e della durata del prestito. Viene automaticamente aggiunto al tuo principale e inizia ad accumulare interessi immediatamente.

Le commissioni di origine sui prestiti alle imprese vanno dall'1% al 6%, a seconda del voto (il termine non è rilevante). Queste commissioni vengono detratte dall'importo totale del prestito, pertanto l'importo effettivo che ricevi può essere inferiore fino al 6% rispetto all'importo richiesto.

Il Club dei prestiti richiede rimborsi mensili di un importo fisso. Addebita automaticamente il tuo conto bancario lo stesso giorno del mese, inviando un'email con un promemoria qualche giorno prima per garantire fondi sufficienti nel conto. Se hai più di 15 giorni di ritardo a causa di fondi insufficienti, ti verrà addebitato il maggiore di $ 15 o 5% del pagamento totale del prestito come una tassa di pagamento in ritardo, che non riduce il saldo principale.

Prestiti scaduti da oltre 30 giorni potrebbero essere segnalati a un'agenzia di recupero crediti. È possibile effettuare manualmente pagamenti aggiuntivi o pagare il prestito per intero in qualsiasi momento senza sanzioni di pagamento anticipato.

Prestiti personali

Sebbene il Lending Club non rilasci tutti i dettagli della sua applicazione proprietaria e il processo di screening, i mutuatari con punteggi di credito inferiori a 600 generalmente non sono eleggibili. Inoltre, i mutuatari devono avere almeno 18 anni, avere la cittadinanza statunitense o la residenza di lungo periodo, risiedere in uno degli stati in cui opera il Club dei prestiti e avere un conto bancario verificato. Per verificare il tuo conto bancario, il Lending Club effettua due piccoli depositi di prova e ti chiede di confermare i loro importi nel tuo account del Club dei Finanziamenti.

Durante la valutazione di un'applicazione, il Club di prestito esamina fattori come il punteggio di credito, la storia creditizia (durata e attività ), il rapporto debito / reddito, lo stato lavorativo, il reddito e lo stato della proprietà . Avere un punteggio di credito più alto, un rapporto debito / reddito più basso, un impiego stabile e un reddito solido aumentano le possibilità di approvazione e riducono il tasso di interesse del prestito.

Prestiti aziendali

I mutuatari aziendali sono soggetti alle stesse esigenze geografiche, di età e di cittadinanza dei singoli prenditori. Inoltre, i richiedenti un prestito d'affari devono possedere almeno il 20% di un'azienda con $ 75.000 o più in vendite annuali, essere proprietari del 20% -plus per almeno due anni e essere autorizzati a contrarre prestiti per conto dell'azienda.

Durante la valutazione di un'applicazione, il Club di prestito prende in considerazione fattori quali l'utilizzo del credito dell'azienda, la cronologia dei pagamenti passati, la cronologia dei crediti (durata e attività ) e il flusso di cassa. Le aziende con storie di credito più lunghe, flussi di cassa più solidi e storie di pagamento passate tempestive hanno più probabilità di essere approvate e godono di un tasso inferiore.

Per richiedere un prestito di prestito da un club, è necessario fornire le informazioni di contatto di base, i dati del conto bancario e il numero di previdenza sociale. È inoltre necessario specificare l'importo desiderato, il termine (36 o 60 mesi) e lo scopo (come consolidamento del debito, miglioramento della casa e spese mediche) del prestito.

Club di prestito verifica il tuo conto bancario effettuando depositi di prova, che possono richiedere da uno a tre giorni lavorativi. Conduce quindi un'accurata verifica del credito, compresa un'approfondita valutazione della cronologia del credito personale o aziendale, utilizzando uno o più punteggi di credito e rapporti delle principali agenzie di segnalazione dei crediti.

Se sei un singolo mutuatario, il Lending Club verifica anche il tuo stato lavorativo e il tuo reddito richiedendo assegni di pagamento o dichiarazioni dei redditi e contattando il tuo datore di lavoro. Questo processo può richiedere fino a 14 giorni lavorativi, sebbene il Lending Club affermi che la maggior parte delle domande sia approvata o negata entro sette giorni lavorativi (escluso il tempo di finanziamento). Se sei un lavoratore autonomo, il Lending Club può richiedere più documentazione sul tuo reddito e sulle tue finanze, allungando il processo.

Le funzionalità aggiuntive del Club di prestito includono:

Puoi creare un account Lending Club come tradizionale o Roth IRA. Avere un account di pensionamento con Lending Club non influisce sulla tua capacità di avere un account regolare, il che significa che puoi impostare più account di Lending Club se lo desideri.

Se sei il genitore o il tutore legale di un minore, puoi anche creare un account del Club del prestito custodito e controllarlo fino a quando il bambino non raggiunge i 21 anni.

Lending Club ha una partnership con Folio Investing che consente agli investitori di acquistare e vendere Notes esistenti su un mercato secondario. A seconda del rating del Lending Club del mutuatario, della cronologia generale del credito e della cronologia dei rimborsi con il Club dei prestiti, le Notes possono essere scambiate con un premio o uno sconto rispetto al valore nominale normale ($ 25).

Per eseguire operazioni su titoli, è necessario essere approvati per un conto Folio Investing. Puoi fare domanda tramite il sito web di Lending Club. Tutte le transazioni comportano una commissione dell'1%, pagabile a Folio. Nota che il Club dei Finanziamenti consiglia ai mutuatari di "essere pronti a detenere qualsiasi Nota acquistata fino alla sua scadenza" - in altre parole, non aspettarti che sarai in grado di vendere i tuoi Titoli con Folio.

I mutuatari del Club dei prestiti possono avere fino a due prestiti in sospeso contemporaneamente. Si applicano restrizioni cumulative al saldo: verificare con il Club dei prestiti per i dettagli. E nota, prima di richiedere un secondo prestito, devi dimostrare modelli coerenti di rimborso tempestivo e rimanere in regola con il Club dei prestiti.

Il Patient Solutions vertical di Lending Club è una soluzione di finanziamento progettata specificamente per i medici che cercano di offrire un'opzione di finanziamento (relativamente) a basso costo ai propri pazienti. È particolarmente utile per i fornitori che praticano la medicina di portineria o che evitano i pagatori di terze parti (assicurazioni e schemi di rimborso gestiti dal governo come Medicaid), dal momento che i loro pazienti devono affrontare pesanti costi extra che richiedono un finanziamento privato.

I prestiti Patient Solutions sono sottoscritti su una base specifica del mutuatario e l'approvazione non è garantita. Come per gli altri prestiti del Lending Club, i pazienti devono avere un credito solido per ottenere l'approvazione. Nota che non tutte le specialità sono coperte - Il Club dei prestiti si rivolge ai dentisti e ad alcuni specialisti medici, come i chirurghi bariatrici e gli specialisti di restauro dei capelli. Questo è soggetto a modifiche, quindi controlla con Lending Club per informazioni aggiornate.

I prestiti Patient Solutions sono disponibili in due versioni:

Prestiti di rifinanziamento auto per i proprietari di auto con corse in condizioni ragionevoli: 10 anni o più nuovi e meno di 120.000 miglia sul contachilometri. Gli stessi prestiti possono provenire da uno dei diversi istituti di credito esterni, non dal Lending Club stesso (o dai suoi singoli investitori).

I tassi di rifinanziamento dei prestiti auto variano dal 2, 24% al 24, 99% di APR, a seconda del tasso originario e del credito del mutuatario. Non ci sono commissioni di origine, pagamento anticipato o di domanda e i prestiti sono generalmente originati molto più rapidamente dei prestiti tradizionali del Lending Club. I prestiti devono avere almeno tre mesi e avere almeno 24 pagamenti rimanenti. I principali vanno da $ 5, 000 a $ 55, 000.

Potresti inoltre : Il lusso non deve costare una fortuna. Se sei nel mercato per una corsa accattivante, controlla la nostra carrellata delle migliori auto di lusso sotto i $ 40.000.

1. Tassi di interesse più bassi per i mutuatari

Sebbene molti fattori influenzino i tassi di interesse del Club di prestito, i suoi tassi tendono ad essere più bassi per i mutuatari con profili di rischio simili. Il tasso di interesse complessivo del Club di prestito è più favorevole per i mutuatari rispetto a quello di Prosper. I prestiti di Avant sono molto più costosi su tutta la linea, con tassi annui effettivi che variano da circa il 30% al 90% (anche se termini più brevi possono ridurre i pagamenti degli interessi totali dei mutuatari su quella piattaforma). In tutta onestà , Avant si rivolge a mutuatari con credito inferiore.

2. Prestito personale minimo $ 1.000

Come mutuatario individuale, il Lending Club ti consente di contrarre prestiti fino a $ 1.000. Questo può essere utile se hai bisogno di denaro extra per pagare una carta di credito o una bolletta medica, ma non vuoi essere affittato con l'alto rimborso mensile che un prestito più grande avrebbe portato. Con Prosper, non puoi ottenere un prestito inferiore a $ 2.000.

3. I prestiti aziendali disponibili fino a $ 300.000

Il Lending Club offre prestiti fino a $ 300.000 a imprenditori e proprietari di aziende affermate. Questo è più alto di alcuni concorrenti più piccoli, compresi alcuni focalizzati specificamente sulle piccole imprese.

4. Commissioni di produzione più basse di alcuni concorrenti

Per alcuni mutuatari, le tariffe di origine del Club di prestito offrono un trattamento migliore rispetto ad altri istituti di credito online. Ad esempio, i mutuatari di Lending Club con una commissione di rating A pagano tra l'1% e il 3% su prestiti a 36 mesi, a seconda del loro sottotitolo. A Prosper, i mutuatari con rating A pagano le commissioni di riscossione del 4% per i prestiti della stessa durata. Per i mutui a 60 mesi, i mutuatari A-Lending Club pagano una commissione di originazione del 3%, mentre i mutuatari Prosper con un rating simile pagano il 5%.

5. Ridurre le tariffe predefinite

Tra le piattaforme P2P concorrenti, il Lending Club offre storicamente i tassi più bassi di default del mutuatario. Dal 2010, il suo tasso di default è stato da 0, 5% a 4% inferiore rispetto a quello di Prosper. Ciò significa che potresti vedere meno perdite come investitore. Basta ricordare che le performance passate non sono predittive dei risultati futuri e che i tassi di default aumentano in genere durante le recessioni economiche.

6. Soluzioni di nicchia per pazienti e proprietari di automobili

Le soluzioni per i pazienti del prestito e i prestiti per il rifinanziamento auto sono ideali per le persone preoccupate di pesanti spese mediche o prestiti auto legacy emessi quando i tassi erano molto più alti (o il loro credito era molto più povero). Dal momento che sono più strettamente adattati a specifici gruppi di mutuatari, tendono a essere più veloci da sottoscrivere - ottime notizie per le persone che hanno bisogno di sollievo ieri.

1. Note disponibili solo con incrementi di $ 25

Lending Club richiede l'acquisto di Notes in incrementi di $ 25, con un investimento minimo di $ 25 in ciascun prestito. In altre parole, puoi investire $ 100 in un prestito particolare, ma non $ 95 o $ 105. Questo limita la tua flessibilità rispetto ad altre piattaforme di prestito P2P come Prosper, che ti consente di investire in qualsiasi importo superiore a $ 25.

2. Limitazioni finanziarie per gli investitori

Le restrizioni finanziarie del Club di prestito per gli investitori, che limitano gli investimenti totali al 10% o meno del patrimonio netto e richiedono soglie di reddito o di reddito minimo, escludono alcuni potenziali finanziatori dalla partecipazione. Mentre gli investitori di Prosper affrontano restrizioni simili se vivono in stati che li impongono per legge, non li impongono a tutti i livelli come il Lending Club. Per gli investitori con reddito modesto o patrimonio netto, ciò significa che Prosper potrebbe essere l'unica opzione.

3. Non adatto a mutuatari con credito medio o limitato

Lending Club è progettato per i mutuatari con un credito decente o eccellente. Anche se il tuo profilo finanziario non ha bisogno di essere perfetto per ottenere un prestito di interesse più elevato, è improbabile che venga approvato per un prestito in ogni caso con un punteggio di credito a sud di 600. Se il tuo credito è compromesso, guarda in carta di credito garantita invece. Evita i prestiti di giorno di paga e altre forme di prestito predatorio - di solito sono più problemi di quanti ne valga la pena.

Potresti inoltre : Nel mercato per una carta di credito protetta? Dai un'occhiata al nostro riepilogo delle migliori carte di credito garantite sul mercato oggi.

Come altri ambasciatori per l'economia di condivisione, le piattaforme di prestito peer-to-peer come il Lending Club aumentano l'efficienza e la trasparenza eliminando l'intermediario - in questo caso, le banche e altre istituzioni tradizionali di prestito. Come le società di ridesharing che costringono il settore dei taxi a ripensare il proprio modello di business, i prestatori di fondi P2P potrebbero forzare cambiamenti positivi in ​​un settore finanziario che ha avuto difficoltà a creare nuovi amici dalla crisi finanziaria.

E questo non è l'unico vantaggio potenziale. Collegando direttamente persone normali disposte a investire o prendere in prestito dai loro vicini, i prestiti P2P stabiliscono connessioni personali che non possono esistere tra le istituzioni finanziarie tradizionali - anche le banche comunitarie e le cooperative di credito - ei loro mutuatari. Le comunità più forti e costruttive potrebbero essere la vera eredità del Lending Club e dei suoi pari.

Lending Club è la piattaforma di prestito P2P più popolare in circolazione, che collega migliaia di mutuatari individuali e aziendali con prestatori volontari. I mutuatari godono di tassi d'interesse leggermente più bassi e limiti di prestito più elevati rispetto ai concorrenti come Prosper e Avant, ma un requisito di finanziamento parziale non flessibile non è interessante. Per gli investitori, i bassi tassi di default sono compensati da restrizioni finanziarie che limitano la partecipazione.

4, 3 stelle su 5: i limiti di prestito più elevati del Lending Club e la disponibilità di prestiti commerciali migliorano la sua attrattiva per i mutuatari, mentre i bassi tassi di insolvenza sono buoni per gli investitori. I negativi includono soglie finanziarie per gli investitori partecipanti e problemi di finanziamento parziale per i mutuatari.

Vantaggi di assumere o mantenere i lavoratori più anziani

La tua azienda utilizza le competenze latenti della tua forza lavoro esistente? Sei preoccupato per una "fuga di cervelli" nei prossimi anni, quando i dipendenti esperti andranno in pensione? La tua attività dipende dalla massima soddisfazione del cliente e da un'esperienza superiore? Se hai risposto "sì" a una qualsiasi di queste domande, la soluzione è quella di trattenere, riqualificare e rinvigorire i tuoi dipendenti esistenti, in particolare quelli che prenderanno in considerazione la possibilità di andare in pensione nei prossimi 5-10 anni.Nel

La guida definitiva per trovare opportunità di borse di studio del college

Pagare per il college è una preoccupazione principale per molti individui legati al college. Quando si pensa di ottenere denaro per il college, le risorse che molte persone evitano sono borse di studio. Il processo di applicazione e di saggio può essere un grosso punto di svolta per molti, ma le borse di studio hanno completamente pagato per l'educazione di molti vincitori, con alcune che hanno ricevuto fino a $ 200.0