Ti sei mai chiesto come le diverse generazioni gestiscono le loro finanze? Experian, una delle piĂą grandi agenzie di credito, ha dato un'occhiata ai punteggi di credito di milioni di americani di diverse fasce di etĂ e al tipo di debiti che hanno contratto.

Hanno preso un campione del loro VantageScores e pubblicato un rapporto dal titolo "Credito dal vivo intelligente - Dalla generazione alla generazione" che indica quali generazioni hanno il credito migliore e peggiore. I loro risultati sono intriganti.

Quando ho preso la patente di guida, mi sono irritato per il fatto che gli adolescenti dovevano pagare di piĂą per l'assicurazione auto rispetto ai conducenti piĂą anziani. Ora che sono invecchiato un po ', sono venuto a riconoscere il beneficio dell'esperienza. Anche gli effetti simili di etĂ ed esperienza sembrano essere presenti quando si tratta di punteggi di credito delle persone.

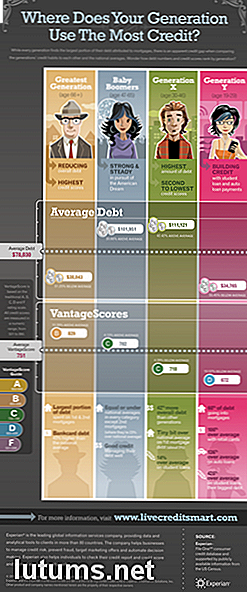

Secondo lo studio di Experian, il punteggio medio di credito di un americano aumenta costantemente con l'età . Il VantageScore medio per tutte le generazioni è 751, ma gli Americani nella Generazione Y (età 19-29) hanno il punteggio medio più basso di 672. La media sale a 718 nella Generazione X (età 30-46) e a 782 tra i Baby Boomers ( età 47-65) prima di arrivare a 829 tra le più grandi generazioni (dai 66 anni in su).

Sebbene sia impossibile per gli adulti più giovani avere una storia di credito lunga quanto gli americani più anziani, solo una parte dell'aumento dei punteggi di credito tra generazioni può essere attribuita alla durata della storia del credito. In realtà , l'unica spiegazione per questi risultati è che gli americani hanno più problemi con il loro credito in età più giovane e, a quanto pare, ci vuole una vita per ottenere le loro finanze in ordine.

Lo studio mostra che l'età è strettamente correlata al punteggio di credito, ma lo stesso non è vero quando si tratta di livelli di debito. Mentre l'importo medio del debito per tutte le fasce d'età è di $ 78.030, i membri della Generazione Y hanno effettivamente i più bassi livelli medi di debito a circa $ 34.000. Comprensibilmente, il loro debito è in prevalenza nel settore dei prestiti agli studenti, con prestiti auto in arrivo secondo.

La generazione X guida il gruppo con un debito di oltre $ 111.000, il 42% sopra l'americano medio. Queste sono persone che stanno comprando case e iniziano le famiglie senza necessariamente intaccare i loro prestiti agli studenti esistenti o altri debiti. Depressivamente, i Baby Boomers hanno quasi lo stesso debito dei Gen X'ers, quasi $ 102.000. Sfortunatamente, non sembra che la maggior parte delle persone sia in grado di fare una seria ammaccatura nei loro livelli di indebitamento fino al raggiungimento dell'etĂ pensionabile. Per fortuna, il livello medio del debito diminuisce a poco piĂą di $ 38.000 dopo i 66 anni. Tuttavia, questi anziani in realtĂ pagano il 43% in piĂą rispetto alla media quando si tratta di incorrere in un debito con carta di credito.

Sai già quanto sia importante mantenere un buon credito. E questo rapporto sembra solo rafforzare il caso per ottenere le vostre finanze in ordine al più presto possibile. Mentre è incoraggiante che ogni generazione faccia progressi nell'ultimo, è un dato scoraggiante che ci vuole una vita prima che gli americani, in media, abbiano un buon punteggio di credito. Coloro che sono in grado di battere le probabilità e stabilire una solida storia di credito in tenera età vedranno i frutti dei loro sforzi nel corso della loro vita. La ragione è che quelli con i migliori punteggi di credito si qualificano costantemente per i tassi di interesse più bassi e le migliori condizioni. E non c'è tempo più importante per qualificarsi per le migliori tariffe rispetto agli anni centrali della tua vita quando è probabile che il tuo debito raggiunga il picco.

La tendenza è chiara che i pensionati e i neolaureati hanno il debito più basso, mentre sono le persone tra i 30, i 40 e gli anni 50 che si trovano sfruttate al massimo, non che ci sia necessariamente qualcosa di sbagliato in questo. Queste cifre comprendono debiti come mutui ipotecari e l'acquisto di una casa è generalmente considerato un investimento intelligente per giovani adulti e famiglie. La chiave è essere in grado di risparmiare sul mutuo qualificandosi per le migliori tariffe. Questo fatto viene messo a fuoco in momenti come questo quando i tassi dei mutui sono estremamente bassi. Eppure quelli con la più grande necessità di rifinanziare il loro mutuo ipotecario trovano più difficile farlo.

Mentre gli americani piĂą anziani hanno, in media, punteggi di credito migliori rispetto alle generazioni piĂą giovani, non devi vivere la tua vita seguendo la folla. Riconoscendo le sfide affrontate dalla tua generazione, puoi superare i tuoi pari e proteggere il tuo futuro adottando misure per gestire meglio i tuoi soldi.

Come si posiziona il punteggio di credito all'interno della tua generazione? Perché pensi che ogni fascia d'età si sia accumulata come ha fatto?

10 esercizi che puoi fare su una panchina o un tavolo da picnic

Guidare in palestra è una seccatura? Odi sfidare lo spogliatoio e spendere più di $ 100 ogni mese in quote associative?Non sudare. Invece, porta la tua famiglia al parco e inizia a sudare. Usando nient'altro che una panchina del parco o un tavolo da picnic, puoi fare un allenamento per tutto il corpo con mosse cardio e allenamento della forza.

Come rifinire gli armadi da cucina nella tua casa

Se sei nel mercato per vendere la tua casa o semplicemente per abbellirla, non sottovalutare il valore di una cucina aggiornata. Le qualitĂ che piĂą probabilmente attirano l'attenzione dei potenziali acquirenti includono elettrodomestici abbinati, ripiani in legno incontaminati, vernice fresca e, soprattutto, mobili piĂą recenti. A