Molte persone si rivolgono alle obbligazioni come mezzo per risparmiare per la pensione. Altri usano le obbligazioni come un veicolo di investimento a lungo termine per finanziare gli obiettivi di prepensionamento, come il pagamento delle nozze di un bambino o il pagamento delle tasse universitarie. E poi ci sono quelli che desiderano semplicemente aumentare i loro guadagni anno-anno investendo in obbligazioni, che sono in genere meno volatili delle azioni.

Quando molte persone sentono la parola "obbligazioni", tendono a pensare alle obbligazioni societarie, quelle emesse dalle grandi aziende agli occhi del pubblico. Tuttavia, c'è molto di più sul mercato obbligazionario di questo. In effetti, le obbligazioni municipali sono un'altra opzione popolare per coloro che cercano di entrare nel mondo degli investimenti obbligazionari.

Mentre le obbligazioni societarie e comunali condividono molte delle stesse caratteristiche, in realtà sono animali molto diversi. Comprendere la differenza tra i due può aiutarti a decidere quale tipo di legame è giusto per te e si allinea più strettamente con le tue esigenze finanziarie e la tua strategia di investimento.

Un legame è uno strumento di debito o un prestito emesso al fine di prendere in prestito denaro. Quando acquisti un legame, ciò che stai facendo in sostanza è accettare di prestare all'emittente una certa somma di denaro per un periodo di tempo prestabilito. Generalmente, in cambio, il mutuatario accetta di effettuare pagamenti di interessi a tasso fisso per tutta la durata dell'obbligazione. Una volta che il termine del vincolo termina, il mutuatario è obbligato a rimborsare il capitale per intero.

Ci sono alcune variazioni di legame che si allontanano da questo modello di base. Ad esempio, le obbligazioni zero coupon non effettuano pagamenti di interessi, ma sono invece disponibili per l'acquisto con uno sconto sul valore nominale. Un'obbligazione zero coupon con un valore nominale di $ 10.000 e una scadenza di 10 anni potrebbe essere scambiata oggi solo per il 60% del valore nominale, o $ 6.000, il che significa che pagheresti $ 6.000 in anticipo ma riscattare il tuo legame in 10 anni per un pagamento di $ 10.000.

Sono disponibili altri tipi di legame. Tuttavia, le obbligazioni che pagano interessi sono le piĂą comuni.

Ci sono due modi per fare soldi investendo in obbligazioni fruttiferi: puoi detenere obbligazioni e incassare pagamenti di interessi nel corso dei loro rispettivi termini, oppure puoi vendere le tue obbligazioni a un premio prima che maturino. Poiché il valore delle obbligazioni può salire o scendere a seconda delle condizioni di mercato, potresti essere in grado di vendere le tue obbligazioni per più di quanto hai pagato per loro.

Fattori come i tassi di interesse e il rating o le prestazioni di un'azienda possono influire sul valore delle obbligazioni. Le obbligazioni e i tassi di interesse tendono ad avere una relazione inversa. Quando i tassi di interesse salgono, i prezzi delle obbligazioni tendono a calare - e il rovescio della medaglia, i tassi di interesse abbassati rendono le obbligazioni che pagano tassi più elevati più attraenti. Il rating di un emittente può anche influenzare i prezzi delle obbligazioni in modo che quando un rating sale, così anche i prezzi delle obbligazioni. Allo stesso modo, se si acquista un'obbligazione societaria e l'emittente rilascia una dichiarazione di guadagno positiva, si potrebbe vedere il valore nominale del titolo salire.

Le obbligazioni societarie sono prestiti emessi da società . Le aziende emettono frequentemente obbligazioni per pagare cose come ricerca e sviluppo, spese operative ed espansione. Le obbligazioni societarie sono supportate dalla capacità della società emittente di rimborsare ciò che prende in prestito, in genere attraverso vendite, operazioni e attività .

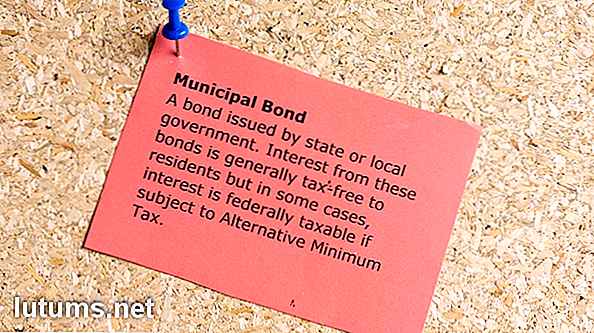

Le obbligazioni municipali, o "obbligazioni muni" in breve, sono prestiti emessi da enti governativi o comuni. Le obbligazioni municipali sono tipicamente utilizzate per finanziare progetti pubblici come infrastrutture, riparazioni stradali, ospedali e sistemi scolastici.

Questi sono i due tipi piĂą comuni di obbligazioni municipali:

Le obbligazioni di obbligazioni generali sono generalmente considerate più sicure delle obbligazioni di ricavo perché l'emittente può utilizzare tutti i mezzi necessari per rimborsare i suoi istituti di credito. Ad esempio, una città può aumentare le tasse se necessario al fine di effettuare pagamenti obbligazionari programmati.

Al contrario, le obbligazioni di reddito si basano sul reddito derivante da un progetto specifico al fine di rimborsare i finanziatori. Ad esempio, se una cittĂ emette obbligazioni di ricavo per costruire una nuova strada a pedaggio, i soldi raccolti dai pendolari possono essere utilizzati per effettuare pagamenti programmati agli obbligazionisti.

Le obbligazioni dei ricavi sono un po 'più rischiose delle obbligazioni di obbligazioni generali perché la capacità degli emittenti di rimborsare gli obbligazionisti è legata direttamente a un flusso di entrate specifico. A differenza dei titoli obbligazionari generali, un comune non può semplicemente sfruttare altre risorse per far fronte ai propri obblighi. Se il progetto in questione non genera entrate sufficienti, l'emittente in questione corre il rischio di inadempienza o non effettua i pagamenti come previsto.

Sia le obbligazioni societarie che quelle municipali presentano un grado di rischio. Comprendere questi rischi è una parte fondamentale del fare un buon investimento.

Ad esempio, supponiamo di acquistare un'obbligazione di 10 anni con un tasso di interesse del 2%. Se i tassi di interesse saliranno nei prossimi anni e la stessa compagnia inizierĂ a emettere obbligazioni che pagano il 4%, le tue obbligazioni potrebbero perdere valore. Se li vendi prima che maturino, probabilmente stai per perdere il loro principale.

D'altro canto, la cosa buona delle obbligazioni è che, indipendentemente dal valore di mercato che si verifica al momento, se le detengono fino alla loro data di scadenza, non perderai nessuno dei tuoi valori finchè l'emittente non lo farà . t predefinito.

Sia le obbligazioni municipali che quelle societarie seguono un sistema di rating che consente agli investitori di avere un'idea di come stanno andando i loro emittenti finanziari. Le valutazioni non possono proteggerti dal rischio di tasso d'interesse, ma possono (in una certa misura) proteggerti dal rischio di default.

Maggiore è il rating obbligazionario, minore è la probabilità che l'emittente non adempia alle proprie obbligazioni. Le obbligazioni societarie e comunali sono valutate allo stesso modo.

Queste sono le tre principali agenzie di rating utilizzate per valutare le obbligazioni:

S & P e Fitch usano un sistema di classificazione simile, mentre il sistema di Moody è leggermente diverso. Le obbligazioni societarie o municipali con rating BBB- o Baa3 o superiore sono considerate investment grade, il che significa che comportano un basso rischio di insolvenza. D'altro canto, le obbligazioni con rating inferiore a BBB- o Baa3 sono considerate obbligazioni spazzatura, il che significa che sono più propense a non rispettare i propri obblighi.

Sebbene aziendali e comunali condividano molti degli stessi tratti, ci sono alcune differenze chiave tra i due.

Le obbligazioni societarie sono utilizzate per raccogliere capitali in modo che le societĂ possano continuare a operare e, a loro volta, fare soldi. Le obbligazioni municipali sono diverse in quanto sono utilizzate per finanziare progetti pubblici e mantenere le cittĂ , le cittĂ e le contee senza intoppi.

Spesso, lo scopo dei progetti finanziati dalle obbligazioni municipali è migliorare la qualità della vita di coloro che risiedono nelle località di emissione. A questo proposito, molti tendono a paragonare le obbligazioni municipali a organizzazioni senza scopo di lucro, in quanto lo scopo di emetterli non è quello di guadagnare denaro, ma di offrire servizi al pubblico. Anche le strade a pedaggio e i ponti, che sono spesso finanziati da obbligazioni municipali, non sono considerati "redditizi" allo stesso modo delle aziende pubbliche. Mentre le strade a pedaggio e i ponti portano entrate, questi soldi vengono spesso utilizzati per mantenerli aggiornati e mantenuti, non semplicemente finiscono nel conto bancario di qualcuno.

Gli investitori obbligazionari che si impegnano in investimenti collettivi o civici scelgono generalmente obbligazioni municipali rispetto a obbligazioni societarie. I legami municipali vengono spesso emessi per costruire sistemi ospedalieri, sviluppare progetti abitativi in ​​quartieri poco serviti, aggiornare le scuole e ripulire parchi e giardini comunitari. Le obbligazioni societarie, al contrario, sono spesso utilizzate per sviluppare prodotti che un'azienda vende per un profitto.

Gli interessi maturati su obbligazioni societarie sono soggetti a tassazione federale, statale e locale. Tuttavia, con le obbligazioni municipali l'interesse che guadagni è sempre esente dalle imposte federali e, se acquisti un legame emesso dallo stato in cui risiedi, gli interessi che guadagni possono essere esenti dalle imposte statali e locali.

Inoltre, se acquisti un bond municipale emesso da uno dei territori degli Stati Uniti (come Porto Rico, Isole Vergini e Guam), l'interesse è anche esente sia a livello federale che statale. Per questo motivo, le obbligazioni comunali tendono a fare appello a coloro che cadono in staffe fiscali ad alto reddito.

Alcune persone usano i termini "tasso di interesse" e "rendimento" in modo intercambiabile, ma in realtà sono molto diversi. Il tasso di interesse è l'importo di interesse che l'emittente di obbligazioni accetta di pagare, mentre il rendimento è il tasso di rendimento basato sul prezzo corrente dell'obbligazione. L'unica volta in cui il tasso di interesse e il rendimento sono gli stessi è quando il legame vale il suo valore nominale originale.

Diciamo che si acquista un legame con un valore nominale di $ 10.000 e un tasso di interesse del 5%. Se è così, puoi aspettarti $ 500 all'anno in interessi.

Ora diciamo che la stessa obbligazione di $ 10.000 diminuisce di prezzo a causa delle condizioni del mercato e, di conseguenza, il suo valore nominale è di soli $ 5.000. In tal caso, il suo nuovo rendimento è del 10%, ma il tasso di interesse rimane al 5%. Supponendo che l'emittente effettui i pagamenti come da programma, si continua a ottenere $ 500 all'anno in pagamenti di interessi, ma il rendimento è solo del 5%, mentre chi acquista le obbligazioni al loro nuovo prezzo ottiene gli stessi $ 500 di interessi ma incassa un rendimento di 10%.

Le obbligazioni societarie, nel loro insieme, tendono ad offrire tassi di interesse e rendimenti più elevati rispetto alle obbligazioni municipali. Secondo WM Financial Strategies, il rendimento medio delle obbligazioni municipali è stato di poco superiore al 4% dal 2005 al 2015, mentre il rendimento medio delle obbligazioni societarie è stato tra il 5% e il 7%.

D'altro canto, le obbligazioni municipali offrono interessi esentasse, che compensano parte dei guadagni potenzialmente persi nel rinunciare a un tasso di interesse piĂą elevato. Se non sei in una fascia di contribuzione particolarmente elevata, o se sai che subirai delle perdite sui tuoi investimenti in un determinato anno (e sei in grado di scrivere queste perdite con i guadagni sulle tue tasse), potrebbe fare di piĂą senso finanziario per investire in un'obbligazione societaria con un rendimento piĂą elevato e pagare le tasse su qualunque interesse tu guadagni.

Per conciliare la differenza tra interessi di obbligazioni societarie tassabili e interessi di obbligazioni municipali esentasse, è possibile calcolare il rendimento equivalente a imposte. Ciò può aiutarti a determinare se le obbligazioni societarie tassabili o le obbligazioni muni esenti da imposta saranno l'opzione più redditizia per te.

I calcolatori online sono disponibili per aiutarti a eseguire i numeri, oppure, se ti senti coraggioso, puoi usare la seguente formula: rm = rc (1-t) o rc = rm / (1-t)

Diciamo che cadi in una fascia di imposta del 30% e stai cercando di acquistare un'obbligazione comunale pagando il 4% di interessi.

Utilizzando l'equazione di cui sopra, è possibile determinare che guadagnare il 4% di interessi esentasse è l'equivalente di acquistare un'obbligazione societaria con un tasso di interesse del 5, 71% e pagare le tasse sui tuoi guadagni.

Sia le obbligazioni societarie che quelle municipali presentano un grado di rischio di insolvenza. Ciò detto, le obbligazioni municipali hanno tassi di insolvenza storicamente bassi e, secondo LearnBonds, le obbligazioni municipali hanno una probabilità di insolvenza da 50 a 100 volte inferiore rispetto alle obbligazioni societarie con rating comparabile. Inoltre, secondo Liberty Street Economics, S & P ha registrato solo insolvenze di 47 milioni di obbligazioni tra il 1986 e il 2011, e Moody's ha registrato solo 71 tra il 1970 e il 2011. Per contro, S & P ha riportato 2.015 insolvenze di obbligazioni societarie e Moody's ha riportato 1.784 durante quegli stessi periodi.

Se si acquista un'obbligazione municipale con un rating di credito elevato, è ancora meno probabile che si verifichi un default. Secondo Invesco, dal 1970 non ci sono state insolvenze obbligazionarie municipali con rating Aaa, e da quel momento in poi, solo lo 0, 01% delle obbligazioni muni con rating Aa è in default. Al contrario, le obbligazioni societarie Aa-rated hanno avuto un tasso di default dello 0, 99% dal 1970, e le obbligazioni societarie con rating Aaa hanno avuto un tasso di default dello 0, 49%.

Quando si hanno a che fare con le impostazioni predefinite, una cosa che si desidera tenere a mente è il tasso di recupero, che è la misura in cui gli obbligazionisti finiscono per essere pagati a causa di un default dell'emittente. Le obbligazioni municipali tendono ad avere un tasso di recupero molto più forte rispetto alle obbligazioni societarie. In effetti, secondo municipalbonds.com, il tasso di recupero delle obbligazioni generali è vicino al 100% e, secondo Moody's, il tasso di recupero definitivo per le obbligazioni municipali era di circa il 60% dal 1970 al 2013, mentre il tasso di recupero delle obbligazioni societarie era solo il 48% dal 1987 al 2013.

Uno dei maggiori ostacoli all'ingresso per quanto riguarda le obbligazioni municipali è il fatto che la maggior parte viene fornito con requisiti minimi di investimento. Mentre questo vale anche per le obbligazioni societarie, la maggior parte delle obbligazioni municipali richiede un investimento minimo di $ 5.000. Le obbligazioni societarie, al contrario, possono generalmente essere acquistate in tagli da $ 1.000, rendendole molto più accessibili al pubblico.

Il mercato dei bond municipali è solo circa un terzo della dimensione del mercato delle obbligazioni societarie, il che significa che ci sono molte più opportunità di investimento là fuori quando si tratta di obbligazioni societarie. Il mercato dei bond municipali ha una dimensione di circa 3.700 miliardi di dollari, mentre il mercato delle obbligazioni societarie ha circa 11 trilioni di emissioni obbligazionarie in circolazione.

Quando acquisti le obbligazioni, sei bloccato in qualsiasi termine specificato dai contratti. Ad esempio, se si acquista un'obbligazione di 20 anni, si è bloccati in qualsiasi tasso di interesse che il legame paga nel corso di 20 anni. La tua unica via d'uscita è vendere le tue obbligazioni, nel bene o nel male.

Se le condizioni di mercato sono buone, puoi ottenere un profitto vendendo le tue obbligazioni per più di quanto hai pagato per loro. Tuttavia, se le condizioni di mercato sono scarse, o se l'obbligazione specifica che stai cercando di vendere è indesiderabile a causa di un basso rating del credito, potresti ottenere meno di quello che hai pagato.

In generale, le obbligazioni societarie sono considerate più liquide rispetto alle obbligazioni municipali, il che significa che si ha una migliore possibilità di vendere un'obbligazione societaria senza subire perdite. La ragione di questo è che le obbligazioni societarie sono negoziate attivamente sul New York Stock Exchange. Le obbligazioni municipali, d'altra parte, sono in genere acquistate e vendute in quello che viene chiamato un mercato fuori borsa, il che significa che non sono scambiati su una borsa pubblica.

Se un'obbligazione è quotata in borsa, può essere essenzialmente acquistata o venduta in qualsiasi momento. In genere, tuttavia, solo un piccolo sottogruppo di obbligazioni municipali viene offerto attivamente in vendita in qualsiasi momento e ciò che viene offerto può variare significativamente da un giorno all'altro. Poiché le obbligazioni municipali non sono negoziate in borsa, c'è meno opportunità di trovare un acquirente una volta deciso di essere pronto a venderle.

Gli emittenti di obbligazioni societarie sono tenuti a divulgare pubblicamente determinate informazioni che potrebbero influire sulle loro obbligazioni, come problemi finanziari o guadagni. Inoltre, quando le obbligazioni societarie vengono acquistate e vendute, devono essere comunicati anche i prezzi che negoziano.

Le obbligazioni municipali, d'altra parte, attualmente non hanno gli stessi requisiti di informativa sia per la parte di emittenti che per gli intermediari, quindi ci sono meno informazioni da valutare per gli aspiranti investitori. Tuttavia, si stanno prendendo provvedimenti per rendere piĂą trasparente il mercato delle obbligazioni municipali. Il 13 febbraio 2015, il commissario per i valori mobiliari e valori mobiliari Luis A. Aguilar ha rilasciato una dichiarazione in cui si chiedeva modifiche per rendere il mercato dei bond municipali piĂą equo e accessibile ai singoli investitori.

Inoltre, poiché le obbligazioni municipali in genere non vengono acquistate in borsa, i broker e i concessionari che le vendono spesso ricaricano i ricarichi che sono incorporati nei prezzi a cui sono offerti. Inoltre, potresti pagare una commissione, che può aumentare i costi e consumare qualsiasi profitto che speri di ottenere dal tuo investimento. Sebbene tu possa pagare una commissione anche sui corporate bond, questi non tendono a portare lo stesso tipo di markup perché sono più ampiamente disponibili e hanno prezzi più facili da tracciare.

Mentre le informazioni sulle obbligazioni municipali possono essere un po 'difficili da trovare, il sito web della Municipal Securities Rulemaking Board è una grande risorsa. Include dati chiave, come le recenti attività commerciali e i prezzi dei titoli storici.

Sia le obbligazioni societarie che quelle municipali hanno i loro vantaggi e svantaggi. Le obbligazioni societarie offrono spesso un maggiore potenziale di profitto, ma con quel rialzo emerge un aumentato rischio di insolvenza. Al contrario, le obbligazioni municipali tendono ad offrire rendimenti inferiori rispetto alle obbligazioni societarie, ma la probabilità di un inadempimento dei bond municipali è molto più bassa. E mentre gli interessi maturati su obbligazioni societarie non condividono lo stesso esenzione fiscale di quello delle obbligazioni municipali, quelli con aliquote più basse potrebbero essere meglio investire in obbligazioni societarie a tassi più elevati.

Se sei il tipo di investitore che si impegna a fare un impatto sociale, potresti essere piĂą incline a mettere i tuoi soldi in obbligazioni municipali, dato che sono spesso usati per finanziare progetti pubblici che migliorano comunitĂ e vite. D'altra parte, se non si hanno molti soldi da investire e si desidera la flessibilitĂ per vendere le obbligazioni con facilitĂ , le obbligazioni societarie potrebbero essere un'opzione migliore.

Che tipo di obbligazioni hai nel tuo portafoglio di investimenti? Sei felice delle loro prestazioni?

11 migliori cose da fare a Steamboat Springs, CO - Activites on a Budget

Steamboat Springs, Colorado, non è una destinazione per gli appassionati di nautica. Non ci sono vaporetti qui. Steamboat Springs prende il nome dal suono peculiare prodotto da una vicina sorgente calda, che i primi coloni non nativi scambiarono per un motore di sciami a vapore.Steamboat, come viene comunemente chiamato, ha diversi bei corsi d'acqua (non navigabili) alimentati dalla neve sciolta dalle catene montuose circostanti.

Piano in 10 fasi per come avviare un'impresa di camion di alimenti mobili

L'idea di "camion di cibo" era usata per evocare immagini di brutti camion grigi che vendevano cibi grassi e malsani e distribuivano calorie vuote. Ragazzo, sono cambiati i tempi. Ora, chef famosi, ristoratori di successo e buongustai sono tutti entrati in scena.Quelli che una volta erano conosciuti come "scarafaggi" sono diventati alcuni dei ristoranti piĂą ricercati nelle principali cittĂ .