La sicurezza sociale fu creata il 14 agosto 1935 quando il presidente Franklin D. Roosevelt firmò la legge sulla sicurezza sociale ed è stato controverso sin dal suo inizio. Un commento di Cato Institute ha paragonato la sicurezza sociale allo stato sociale di Otto von Bismarck in Germania, definendolo uno "schema Ponzi, con nuovi contributi usati per pagare i primi 'investitori'". L'autore del commento di Cato, Marc Rudov, raddoppia le sue critiche in un secondo articolo di American Thinker, affermando che "la sicurezza sociale è irreversibilmente insolvente". Queste affermazioni negative presuppongono che i futuri beneficiari non riceveranno alcun beneficio o riceveranno pagamenti inferiori ai loro contributi perché i loro contributi vengono utilizzati per sostenere gli attuali beneficiari.

La sicurezza sociale fu creata il 14 agosto 1935 quando il presidente Franklin D. Roosevelt firmò la legge sulla sicurezza sociale ed è stato controverso sin dal suo inizio. Un commento di Cato Institute ha paragonato la sicurezza sociale allo stato sociale di Otto von Bismarck in Germania, definendolo uno "schema Ponzi, con nuovi contributi usati per pagare i primi 'investitori'". L'autore del commento di Cato, Marc Rudov, raddoppia le sue critiche in un secondo articolo di American Thinker, affermando che "la sicurezza sociale è irreversibilmente insolvente". Queste affermazioni negative presuppongono che i futuri beneficiari non riceveranno alcun beneficio o riceveranno pagamenti inferiori ai loro contributi perché i loro contributi vengono utilizzati per sostenere gli attuali beneficiari.

Ma quali sono i fatti?

Sebbene considerato da molti come "socialismo", la sicurezza sociale è stata creata per proteggere gli americani dalle devastazioni della vecchiaia, della povertà e della disoccupazione. Nel 1937, 53.236 beneficiari (principalmente maschi bianchi) ricevettero benefici per 1, 3 milioni di dollari, mentre nel 2012 56.758.185 lavoratori in pensione, familiari a carico e sopravvissuti e lavoratori disabili e familiari ricevettero $ 773, 2 miliardi di sussidi. I pagamenti della previdenza sociale rappresentano il reddito maggioritario per oltre i due terzi di tutti i pensionati, con un beneficio medio mensile di $ 1.235 - appena sufficiente per vivere comodamente nella costosa società odierna, ma spesso significa la differenza tra senzatetto, fame e disperazione.

Nel 2035, si stima che 91 milioni di americani avranno diritto ai sussidi. Mentre i meccanismi di finanziamento e benefici del programma saranno cambiati, rimarrĂ la principale rete di sicurezza finanziaria per la maggior parte dei cittadini.

La sicurezza sociale è diventata un calcio politico negli ultimi anni, la destra ha condannato il programma come l'epitome di una popolazione autorizzata e socializzata sempre più dipendente dal governo, con la sinistra che considera il programma come il "diritto e l'aspettativa di ogni americano per un sicuro, sano e una pensione dignitosa. "

I repubblicani hanno proposto la privatizzazione del programma, permettendo (o richiedendo) a ciascun americano di essere responsabile del proprio successo di investimento, mentre i democratici considerano tali sforzi come un tentativo backdoor di sventrare l'essenza dei benefici garantiti. NĂ© il partito politico ha mostrato la volontĂ di scartare la retorica per i fatti, di vedere il programma senza pregiudizi o di intrattenere emendamenti che sono in conflitto con le loro ideologie politiche. Questo ambiente e il continuo istrionismo esagerato lascia l'americano medio confuso, in conflitto e preoccupato per il Programma di sicurezza sociale e il suo futuro.

Ecco cinque delle bugie politiche piĂą comuni:

I pagamenti della sicurezza sociale non aggiungono al deficit o al debito federale, nonostante le affermazioni dei politici conservatori. Per legge, la sicurezza sociale è autosufficiente con i propri finanziamenti - le tasse sui salari riscosse da tutti gli americani che lavorano - e non può spendere soldi (benefici per la sicurezza sociale) che non ha. Le imposte pagate sui salari sono raccolte nel Fondo fiduciario Old-Age e Survivors Insurance (OASI) o nel Fondo fiduciario d'invalidità (DI), investite per guadagnare interessi e utilizzate per effettuare i pagamenti dei beneficiari.

Nei primi anni del programma, c'erano più persone che pagavano alla sicurezza sociale di quanti ricevevano benefici, creando naturalmente un surplus. Quell'eccedenza è stata investita nella sicurezza più sicura del mondo: titoli di debito emessi dagli Stati Uniti. L'icona conservatrice Il presidente Ronald Reagan ha dichiarato esplicitamente nel dibattito presidenziale del 1984: "Mettiamolo a riposo una volta per tutte ... La sicurezza sociale non ha nulla a che fare con il deficit. La sicurezza sociale è totalmente finanziata dall'imposta sui salari percepita dal datore di lavoro e dal dipendente. "

Il candidato alla vicepresidenza Paul Ryan ha dichiarato che "il servizio sanitario e la previdenza sociale stanno andando in bancarotta" nel dibattito presidenziale del 2012. Tuttavia, la sua affermazione (e commenti simili da parte di politici conservatori) non è vera, in quanto ignora le entrate annuali del programma. Se applicassimo la stessa logica alle più grandi società americane, nessuno di loro sarebbe durato un anno.

Ad esempio, Apple aveva circa $ 57 miliardi di liquiditĂ e investimenti a breve termine a fine settembre 2012. Le spese annuali, escluse le entrate, ammontano a circa $ 87, 4 miliardi. La logica del deputato Ryan suggerisce che Apple sarebbe in bancarotta entro otto mesi e, ovviamente, questo non ha senso. La sicurezza sociale ha ricevuto piĂą di $ 725 miliardi di tasse nel 2012, un numero che probabilmente aumenterĂ con l'aumento del numero di persone che tornano al lavoro e il livello di reddito salirĂ .

Il programma di sicurezza sociale è analogo a un grande lago che fornisce acqua a una comunità . Il lago viene creato quando si raccoglie la pioggia in eccesso, il livello dell'acqua che si muove su o giù mentre la pioggia cade o la gente attinge l'acqua. Se il lago è completamente prosciugato (tutte le eccedenze di acqua degli anni precedenti sono esaurite), l'uso di acqua della comunità sarà limitato alle precipitazioni in quell'anno particolare. Nella vita reale, la siccità impone restrizioni sull'uso dell'acqua; nel sistema di sicurezza sociale, i deficit continui tra le entrate fiscali sui salari (pioggia) ei pagamenti dei beneficiari (utilizzo dell'acqua) richiedono pagamenti del beneficiario inferiori al livello in cui i pagamenti totali equivalgono alle imposte totali sui salari raccolte.

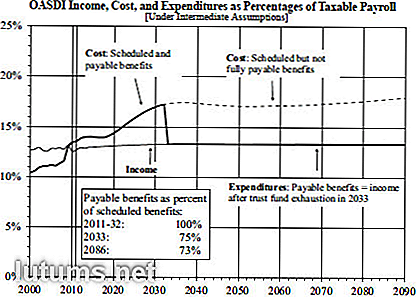

Fonte: relazione sui trustee dell'amministrazione della previdenza sociale 2012

Nel 2010, i pagamenti ai beneficiari della previdenza sociale hanno superato per la prima volta le entrate derivanti dalle imposte sui salari, richiedendo l'uso dei fondi in eccedenza per mantenere il livello promesso di benefici. Se non vengono apportate modifiche, l'eccedenza verrà eliminata entro il 2033. A quel tempo, se le imposte sui salari non sono aumentate, i benefici saranno tagliati per corrispondere ai ricavi; la stima oggi è che i benefici richiederanno una riduzione del 25% rispetto ai tassi esistenti. Tuttavia, come scrisse l'economista premio Nobel Paul Krugman nel 2004, "Non è affatto difficile trovare pacchetti fiscali che garantiscano il programma di pensionamento, senza grandi cambiamenti, per le generazioni a venire".

Il motley Fool è d'accordo. Una combinazione di aumenti delle imposte sui salari, riducendo il tetto al reddito da lavoro, innalzando leggermente l'età pensionabile per l'inizio dei pagamenti e riducendo l'aggiustamento del costo della vita (COLA), fisserebbe il fondo per i prossimi 75 anni. L'impatto complessivo equivarrebbe all'aumento delle aliquote dell'imposta sui salari totali dell'1, 6% - l'aliquota dell'imposta sui salari nel 2013 sarà pari al 12, 4% divisa equamente tra datori di lavoro e dipendenti - o circa il costo dell'assicurazione di disoccupazione annuale, i tagli fiscali di Bush di fascia alta, o un quinto del budget della difesa.

Il Congressional Budget Office, nel luglio 2010, ha pubblicato uno studio completo che analizza 30 diverse opzioni disponibili per mantenere il livello attuale di benefici e garantire che le generazioni future riceveranno benefici simili alle generazioni precedenti, ma il Congresso non ha ancora dato seguito a nessuna delle sue raccomandazioni.

I politici conservatori hanno affermato per anni che i fondi dei salari in eccesso raccolti negli anni precedenti sono stati rubati dai funzionari governativi e utilizzati per finanziare altri programmi federali senza la conoscenza o il consenso dei contribuenti. Nel migliore dei casi, tali affermazioni rappresentano un fraintendimento degli investimenti in materia di sicurezza, poiché il surplus è stato investito in obbligazioni speciali emesse dal Tesoro sostenute dalla piena fiducia e dal merito del governo degli Stati Uniti.

Questi titoli del Tesoro differiscono dagli altri debiti statunitensi come segue:

Spesso i critici mettono a confronto il reddito mensile garantito della Social Security con i benefici previsti di piani a benefici definiti o piani pensionistici privati. Secondo Mercer, una società globale di consulenza in materia di risorse umane e di consulenza attuariale, i piani pensionistici aziendali sono stati sottofinanziati di oltre 689 miliardi di dollari. Di conseguenza, le aziende stanno scartando i piani a benefici definiti il ​​più rapidamente possibile da un preventivo stimato di 112.000 piani nel 1985, a meno di 26.000 piani nel 2011. Il fallimento delle società per soddisfare i loro obblighi pensionistici ha portato al Congresso che istituisce la Pensione Benefit Guaranty Corporation per proteggere partecipanti al piano aziendale.

I piani statali e locali sono in condizioni peggiori (un deficit di 1, 4 trilioni di dollari). Ciò porterà indubbiamente a maggiori imposte, riduzioni dei servizi e fallimenti comunali.

I critici sono sbagliati per i seguenti motivi:

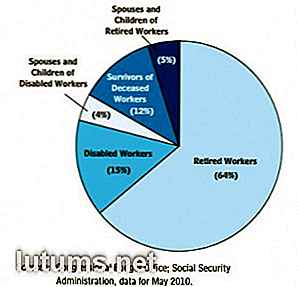

Beneficiari della sicurezza sociale 2012

Amministrazione della sicurezza sociale

Secondo Robert M. Ball, ex commissario per la sicurezza sociale, il programma di sicurezza sociale è "assicurazione sociale" progettato per aiutare le persone "quando i guadagni si fermano perché uno è troppo vecchio per lavorare o è troppo disabile per lavorare, o perché il salariato in la famiglia muore, o perché non c'è lavoro da fare, o quando ci sono spese straordinarie collegate dire con la malattia. "Il motley fool fa eco a questo sentimento, dicendo che la sicurezza sociale non è un piano di pensionamento, ma piuttosto è un'assicurazione universale programma che protegge i lavoratori, i pensionati e le loro famiglie dalle incognite della vita.

Mentre la maggior parte delle prestazioni sono erogate ai pensionati, sono ammissibili anche le seguenti persone:

Il nostro sistema di sicurezza sociale è perfetto? No, ma i nostri leader sono d'accordo sul fatto che il programma di sicurezza sociale, nelle parole di Dwight D. Eisenhower, è "vitale per la sicurezza economica del popolo americano". Una volta Harry Truman dichiarò che "non è né un sussidio né un dispositivo per dare alla gente qualcosa per niente, ma guadagnata e garantita dalla legge della terra ". E il presidente John F. Kennedy ha detto il 30 giugno 1961:" Il programma di sicurezza sociale svolge un ruolo importante nel fornire famiglie, bambini e anziani persone in periodi di stress. Ma non può rimanere statico. I cambiamenti nella nostra popolazione, nelle nostre abitudini lavorative e nel nostro tenore di vita richiedono una revisione costante ".

I cambiamenti nel programma sono necessari e riconosciuti da entrambi i partiti politici, sebbene repubblicani e democratici abbiano opinioni diverse sugli emendamenti appropriati e necessari.

Cosa ne pensi - la sicurezza sociale vale la pena di essere salvata? Quali emendamenti preferisci?

Opzioni di insediamento alternative per richieste di risarcimento per la casa e l'assicurazione auto

Assicurazione del vostro proprietario di casa e assicurazione auto sono estremamente importanti per rimanere finanziariamente sani. La tua casa è una delle risorse più importanti che possiedi e proteggerla dovrebbe essere una priorità assoluta. Anche la tua automobile è un bene importante, ma l'assicurazione sulla responsabilità civile è una copertura più importante quando si tratta di proteggere la tua vita finanziaria. Fare

Che cosa fare con carte regalo indesiderate - Vendi, scambia o scambia

Se hai delle carte regalo inutilizzate che si trovano in giro a raccogliere polvere, non lasciarle andare sprecate. L'industria delle carte regalo ha un valore stimato di $ 60 miliardi e gli esperti dicono che almeno il 10% - 15% delle carte regalo non vengono riscattate. Sono $ 6 a $ 9 miliardi di dollari che i consumatori non usano mai