La prima esperienza dell'umanit├а con la capitalizzazione - l'accumulo di grandi numeri attraverso l'aggiunta sistematica di piccole somme per un periodo di tempo - proveniva dalla natura, non dalla matematica.

La prima esperienza dell'umanit├а con la capitalizzazione - l'accumulo di grandi numeri attraverso l'aggiunta sistematica di piccole somme per un periodo di tempo - proveniva dalla natura, non dalla matematica.

Migliaia di anni fa nella Mezzaluna Fertile del Medio Oriente, gli antichi umani abbandonarono i loro modi nomadi, formarono le prime comunit├а del mondo e iniziarono a coltivare il terreno, innalzando grano, orzo e altri cereali. Le stagioni di crescita si sono concluse con la mietitura e la conservazione del grano, che ├и stato utilizzato durante i mesi in cui l'agricoltura non era possibile e le altre fonti alimentari erano scarse.

Ma poich├й le grandi quantit├а di grano erano immagazzinate in edifici coperti (silos), fornivano un'irresistibile fonte di cibo al Mus musculus - il comune topo domestico - che si sarebbe protetto dai loro nemici naturali dal riparo dei silos. Di conseguenza, i topi divennero estremamente prolifici, portando infine alla diffusione dei topi in tutto il mondo mentre seguivano gli agricoltori migratori. In realt├а, una singola coppia di topi pu├▓ produrre 70 figli durante i loro due anni di vita, con una cucciolata media di sette cuccioli, cinque volte l'anno.

FONTE: MR Lewis, 8 novembre 2013

L'aggiunta di 70 topi su un arco di due anni sarebbe fastidiosa, ma non catastrofica. Un singolo topo mangia circa un grammo di cibo al giorno; 70 topi avrebbero mangiato circa 70 grammi, o meno di un singolo staio di grano ogni anno. Tuttavia, se si considera l'effetto del "compounding", i topi rappresentano una seria minaccia.

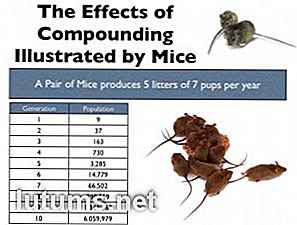

Ogni coppia di topi produrr├а altri 70 cuccioli che, a loro volta, avranno le loro cucciolate, e cos├м via attraverso le generazioni successive. Entro la fine di due anni, l'originale coppia di topi pu├▓ produrre una popolazione di oltre sei milioni di creature affamate, consumando collettivamente oltre 223 bushel di grano immagazzinato al giorno.

Gli antichi granai immagazzinavano tra 60 e 80 tonnellate di grano, o circa 2500 bushel. Un singolo paio di topi, lasciati senza controllo, potrebbe crescere - o "composto" - in una massa di creature in grado di mangiare l'approvvigionamento di cibo di un intero villaggio in meno di due settimane. Indirettamente, l'effetto della capitalizzazione ha portato all'addomesticamento dei gatti selvatici, al controllo delle nascenti popolazioni di roditori e forse alla sopravvivenza delle citt├а e delle comunit├а come le conosciamo oggi.

Proprio come i topi producono generazioni di prole, ognuna delle quali produce la propria progenie, la ricchezza genera pi├╣ ricchezza sotto forma di interesse che, a sua volta, produce pi├╣ ricchezza e pi├╣ interesse. Jack London, l'autore dei primi anni del 20 ┬░ secolo, si riferiva a "interesse composto" in un saggio del 1906, definendolo "una notevole invenzione dell'uomo". Londra concluse che "se cominciassi immediatamente e lavorassi e mi fossi salvato fino a quando avevo 50 anni, Potrei quindi smettere di lavorare e partecipare a una buona parte delle delizie e della bont├а che sarebbero poi aperte a me pi├╣ in alto nella societ├а ".

La composizione della ricchezza (o dei topi, come nell'esempio precedente) ├и direttamente influenzata da quanto segue:

Le popolazioni animali devono affrontare ostacoli naturali - predatori, malattie, forniture di cibo incerto - che limitano la crescita della popolazione e l'effetto della composizione. Gli investitori che cercano il vantaggio della capitalizzazione nel mondo finanziario affrontano ostacoli simili, tra cui:

Essere disposti ad accettare un rendimento inferiore per la garanzia di un tasso di guadagno pi├╣ lungo, pi├╣ consistente e pi├╣ sicuro ├и la chiave per il successo della capitalizzazione, cos├м come i contributi regolari in veicoli protetti dalle tasse come IRA e 401k. Un investimento di $ 10.000 all'anno con un rendimento annuo del 5% crescer├а a $ 948.363 in 35 anni. Investire lo stesso importo allo stesso tasso, ma pagare una tassa annuale del 25% sulla crescita ogni anno, ridurrebbe il capitale a $ 726.887. La differenza di oltre $ 220.000 tra i due valori ├и solo la conseguenza dell'utilizzo di un account con vantaggio fiscale.

Risparmiare regolarmente e lasciare entrate nel conto in cui pu├▓ aggravare ├и la chiave per costruire grandi somme di ricchezza. Considera il seguente esempio:

Andy ha aperto un IRA protetto dalle tasse nel 1974 all'inizio della sua carriera come venditore di apparecchiature HVAC. Ha iniziato a contribuire $ 125 al mese per l'IRA, l'importo massimo che poteva contribuire in quel momento. Continu├▓ i suoi contributi anche se si spos├▓, compr├▓ una casa, cambi├▓ lavoro diverse volte e pag├▓ due bambini per passare attraverso il college locale.

Nel corso dei successivi 39 anni, la legge ├и stata cambiata pi├╣ volte per consentire l'inserimento di maggiori importi annuali nell'IRA protetto dalle tasse - nel 2013, ad esempio, il contributo massimo per le persone di et├а superiore ai 50 anni era di $ 5.500. Contribuendo sempre al massimo consentito, i contributi totali di Andy per il periodo di 40 anni sono stati di $ 180.000. Il valore del suo account oggi, tuttavia, ├и considerevolmente maggiore in seguito all'interesse di capitalizzazione.

Essendo un uomo pratico, gli investimenti di Andy sono sempre stati conservativi, fortemente ponderati nei confronti dei titoli di stato e delle obbligazioni societarie con meno di un terzo del totale investito in un fondo comune senza oneri raccomandato dal suo vicino. Di conseguenza, il suo rendimento medio annuo del 6% ├и stato notevolmente inferiore a quello che avrebbe guadagnato se avesse investito interamente in un fondo azionario con un rendimento medio durante lo stesso periodo di oltre il 9%.

Tuttavia, il saldo nel conto di Andy era cresciuto a $ 502.000 entro la met├а del 2013, un fondo abbastanza grande da fornire un reddito mensile di $ 2, 082 senza invadere il suo principale. Questo reddito, pi├╣ i $ 3200 stimati al mese che lui e sua moglie ricevono dal programma di sicurezza sociale, assicura che entrambi saranno sicuri nel loro pensionamento. Nonostante sia pi├╣ vecchio dei "50 anni" di Jack London, "Andy dovrebbe essere in grado di smettere di lavorare e" godere di una buona parte delle delizie e della bont├а "della vita nei suoi ultimi anni.

L'aggregazione pu├▓ essere un concetto difficile da afferrare inizialmente, ma una volta appreso e apprezzato, pu├▓ pagare i dividendi per anni. Cominciare a risparmiare presto e regolarmente, selezionare attentamente i tuoi investimenti e resistere all'impulso di spendere le somme accumulate pu├▓ dare conforto e stabilit├а quando non sei pi├╣ in grado o hai il desiderio di lavorare. ├И il fondamento della ricchezza e, come ogni solida base, sostiene e incoraggia la crescita illimitata.

Hai visto prove di interesse composto nei tuoi risparmi?

Come pagare le tasse all'IRS - online, assegno o carta di credito

Ora che hai riunito e organizzato tutti i tuoi documenti fiscali per rispettare la scadenza del deposito fiscale di aprile, potresti scoprire la realt├а sconvolgente che non hai avuto abbastanza trattenute, quindi quest'anno devi lo zio Sam. Tu "sempre" ottieni un rimborso, quindi sei in imbarazzo su come risolvere questa inaspettata responsabilit├а.L

Storia delle elezioni presidenziali - Capire i risultati e le conseguenze

Contrariamente all'opinione popolare, la politica presidenziale americana ├и sempre stata un affare ruvido e altamente emotivo fin dalle elezioni tra John Adams e Thomas Jefferson, presidente e vicepresidente, che si sono opposti l'un l'altro nel 1796 e nel 1800. Jefferson ha caratterizzato il presidente Adams come un "uomo cieco, calvo, storpio, senza denti, che ├и un odioso personaggio ermafroditico, senza la forza e la fermezza di un uomo, n├й la gentilezza e la sensibilit├а di una donna".Ada